1. 청약개요

기업명 : 에스케이바이오사이언스(주)

주관사 : NH투자증권, 한국투자증권, 미래에셋대우

인수사 : SK증권, 삼성증권, 하나금융투자

공모가 : 65,000원

청약일 : 2021.03.09~10

환불일 : 2021.03.12(2일)

상장일 : 2021.03.18

청약수수료

한국투자증권 패밀리 등급 2,000원, 그외 증권사 없음(온라인 면제)

청약자격

- NH투자증권

청약 개시일 직전일까지 계좌 개설(3월 8일).

- 한국투자증권

청약 기간 내 계좌개설 가능.

- 미래에셋대우

청약 기간 내 계좌개설 가능(영업점 불가).

- SK증권

청약 기간 내 계좌개설 가능(지점은 불가).

- 삼성증권

청약 초일 전일까지 계좌개설(3월 8일).

- 하나금융투자

청약 기간 내 계좌개설 가능(영업점 불가).

청약한도

- NH투자증권 : 온라인 42,000주(13.6억) / 일반 84,000주(27.3억)

- 한국투자증권 : 온라인 21,000주(6.82억) / 일반 42,000주(13.6억)

- 미래에셋대우 : 일반 62,000주(20.1억) / 우대 126,000주(40.9억)

- SK증권 : 45,000주(14.6억)

- 삼성증권 : 온라인 7,000주(2.2억) / 일반 14,000주(4.5억)

- 하나금융투자 : 일반 14,000주(4.5억) / 우대 28,000주(9.1억)

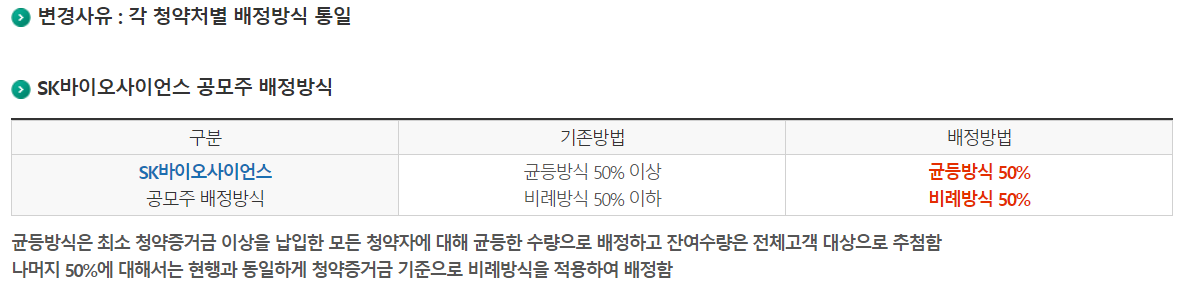

배정방식

최소 청약증거금 이상을 납입한 모든 청약자에 대해 균등한 수량으로 배정하고, 잔여수량은 추첨함. 나머지 50%에 대해서는 비례방식으로 배정.

즉, 50% 균등배정, 50% 비례배정으로 비례배정 청약에 유리하다.

2. 기업분석

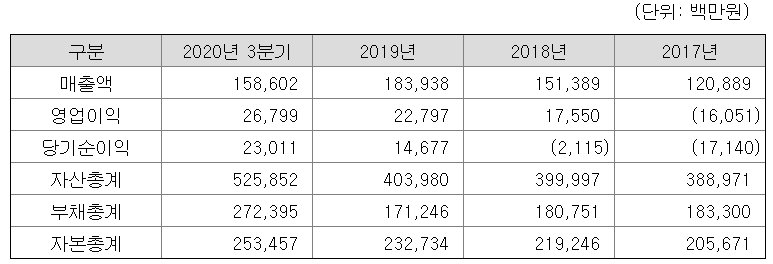

SK바이오사이언스는 워낙의 다양한 파이프라인을 보유한 백신 전문 기업으로서, 독감, 폐렴, 대상포진, 수두, 코로나19 백신까지 다양한 백신을 개발 및 생산하는 기업이다.

이미 상당히 많은 파이프라인을 상용화하였으며, 특히 세계 최초 세포배양 4가 독감 백신인 스카이셀 플루, 세계에서 2번째로 상용화에 성공한 대상포진 백신 스카이조스터 등을 기반으로 빠르게 시장점유율을 확보해 나가고 있는 상황이다.

최근 이슈 중 가장 화제가 되는 것은 당연히 코로나19(COVID-19)의 위탁생산 업체로 선정된 것이다. 전세계적으로 코로나19 백신을 개발하고 있는 곳은 많지만, 생산시설을 갖추는 것은 또 다른 문제이기 때문에 이미 이러한 설비를 갖추고 있는 SK바이오사이언스는 코로나19 글로벌 거점 백신 생산 업체로 성장할 가능성이 충분하다.

다만, SK바이오사이언스의 사업 영역은 확실히 할 필요가 있는데 SK바이오사이언스가 아스트라제네카와 노바백스의 코로나 백신의 위탁생산 업체로 선정된 것 때문에 애초에 SK바이오사이언스를 위탁생산(CMO), 위탁개발생산(CDMO) 업체로 오해하고 있는 경우가 많다.

SK바이오사이언스는 애초에 독감, 폐렴, 대상포진 등의 백신을 직접 개발 후 판매하는 업체로서, CMO/CDMO 사업은 코로나 백신 위탁생산이 처음이다. 셀트리온이나 삼성바이오로직스처럼 CMO 전문기업은 아니라는 얘기다.(현재까지는) 물론 이러한 사업영역의 확장이 코로나 백신 이후로도 성공적으로 이루어진다면, CMO 자체가 워낙에 고마진을 실현할 수 있는 사업이기 때문에 영업이익은 확실하게 개선될 수 있다.

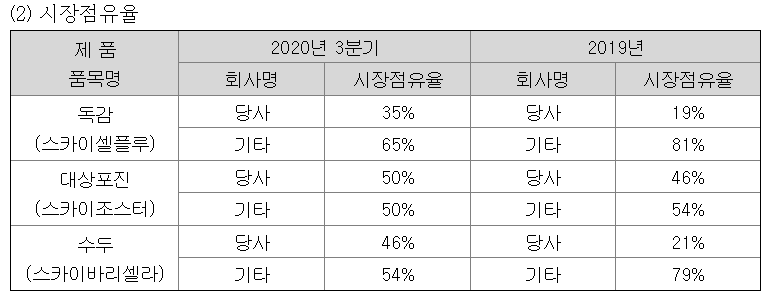

CMO 사업뿐 아니라 위에서도 언급한 이미 보유 중인 파이프라인에 대한 시장점유율도 착실하게 늘려 나가고 있는 것을 볼 수 있다. 특히 2019년 대비 2020년 3분기에 독감(스카이셀플루) 시장점유율은 19 -> 35%, 수두(스카이바리셀라) 시장점유율은 21% -> 46%로 확실히 개선된 폭을 보였다.

현재 이미 순이익을 내고 있는 기업이며, 작년은 코로나19로 인한 국내 독감백신 수요 증가로 인해 수익성이 개선되었다.

www.queen.co.kr/news/articleView.html?idxno=353958

KTB투자증권 "SK바이오사이언스, 공모가 상단 밸류 부담 높지 않아" - Queen-여왕의 품격

KTB투자증권은 올해 기업공개(IPO) 시장 초대어 중 하나로 꼽히는 SK바이오사이언스에 대해 코로나19 팬데믹을 계기로 국내 백신 선두 메이커로 확실하게 자리매김했다며 공모가 상단에 대한 밸류

www.queen.co.kr

KTB투자증권에서 낸 리포트에 따르면 특히 올해는 코로나19 백신으로 인해 영업이익이 크게 증가할 것으로 예상하였다. 영업이익 1800억으로, 공모가 기준 PER 29배에 해당한다고 한다. 글로벌 백신기업의 올해 평균 PER은 11배, CMO/CDMO 기업의 평균 PER은 40배 정도로, SK바이오사이언스를 어떤 업체로 볼 것인가에 따라 공모가에 대한 판단은 갈릴 수 있다.

3. 적정주가

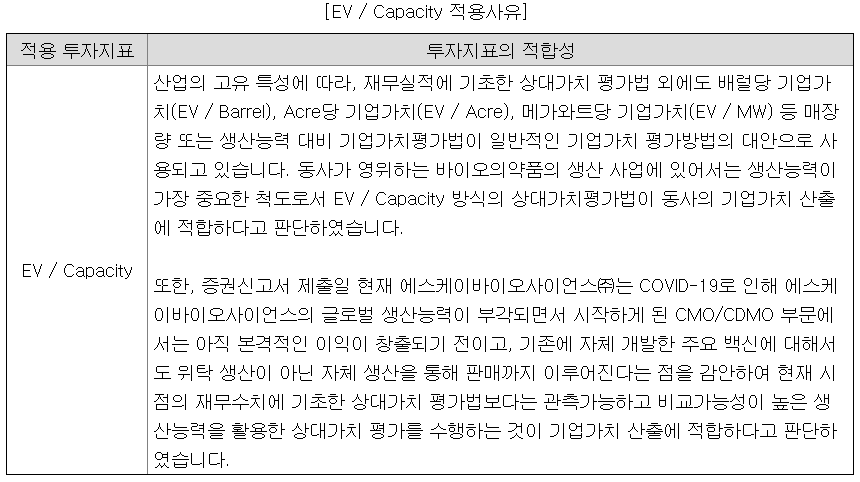

유사기업 선정 분석에 앞서 공모가 평가 방법에 있어서 일반적인 PER방식이 아닌, EV / Capacity 방식을 사용하였다.

아무래도 주된 이유는 SK바이오사이언스의 대형계약인 코로나19 백신의 CMO/CDMO 부분의 이익이 현재 반영되지 않았기 때문에, 생산능력을 기반으로 하는 EV / Capacity를 적용하는 것이 더 유리했기 때문일 것이다. SK바이오사이언스를 CMO/CDMO 기업으로 본다면 문제가 없겠지만, (이미 삼성바이오로직스의 사례가 있듯이) 현재까지는 SK바이오사이언스는 위탁생산보다는 백신을 직접 개발하는 회사기 때문에 의구심이 드는 건 사실이다.

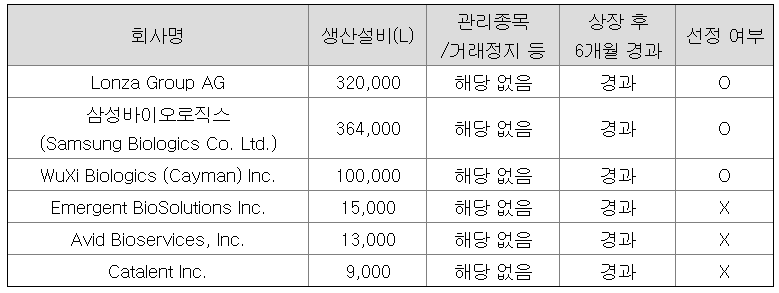

비교기업으로는 위와 같은 세 회사를 선정하였다. 모두 CMO/CDMO 관련 기업들이다. 평가 방법에 EV / Capacity 를 적용했으니 생산설비를 기준으로 비교회사를 선정한 것은 어찌보면 당연한 얘기다. 물론 위에서도 언급했다시피, CMO 기업들은 일반 백신 개발 회사들 보단 훨씬 더 높은 영업이익률을 기록하고 있기 때문에, 합당한 유사회사 선정인지는(SK바이오사이언스를 과연 CMO기업으로 볼 것인지는) 의문이 남는다.

또한, 비교기업으로 선정한 회사 중 우시바이오로직스는 다른 두 개의 회사에 비해 상당히 고평가 되어 있는 모습을 볼 수 있다. 삼성바이오로직스 상장 당시 비교기업으로 Lonza만 포함했던 것으로 볼 때, 상당히 고평가 되고 있는 우시를 끼워 넣은 것은 공모가를 뻥튀기하기 위한 작전으로 볼 수도 있다.

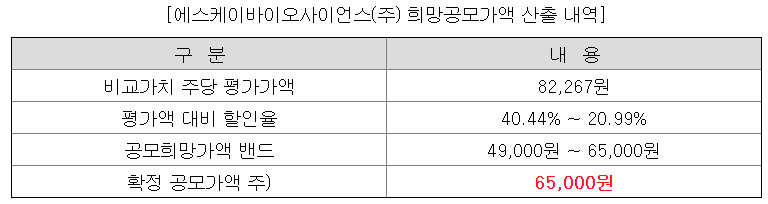

어찌 됐건 이러한 과정을 거쳐 주당 평가가액 82,267원을 산정하였고,

여기에 공모가 밴드 상단 기준 20.99%의 할인율을 적용하여 확정 공모가는 밴드 상단인 65,000원으로 결정되었다.

현재 38커뮤니케이션에서 거래되는 SK바이오사이언스의 장외가는

194,000원이다. 공모가 대비 약 198% 정도 상승한 가격이다.

EV/Capacity로 산정한 기업 공모가를 그냥 그대로 믿기에는 아무래도 미심쩍어서, KTB투자증권의 2021년 실적 예상수치를 인용하여 계산해 보았다. KTB증권의 리포트에서 공모가 상단 대비 PER은 29배 수준으로, 순이익 1730억 정도를 예상한다고 볼 수 있다. 이 수치로 계산을 해보면

현재 공모가 기준 PER 28.9배, 따상 시 75.2배의 PER을 적용받고 있다. 따상을 해도 삼성바이오로직스의 올해 추정 PER 128.79배에는 못 미치지만, 애초에 이 정도의 PER을 적용받을 거라고 예상하는 것이 힘들긴 하다. 장외가가 주는 안정감이 어느 정도는 있지만, 기업가치에 대한 판단이 애초에 힘든 종목이다 보니 대응을 잘해야 될 것 같다.

4. 기관수요예측 및 유통가능물량

최종 경쟁률 1275.47로 역대 코스피 최고 경쟁률을 갈아치웠다. 참고로 이전 최고 기록은 명신산업이 기록한 1196대 1이었다. 예견된 결과라고 할 수 있다.

이 정도면 약속이라도 한 거 아닌가 ㅋㅋ 공모가 밴드 내에 들어오는 건이 단 한건도 없다. 가격 미제시 포함, 100% 공모가 상단 이상으로 제시했다.

요즘 트렌드에 맞게 공모가 상단을 초과하여 확정공모가가 결정될 것이라는 예측도 있었으나, 결국 공모가 상단인 65,000원으로 결정되었다.

의무보유 확약비율 59.92%로 핫한 종목임을 증명했다. SK바이오팜보다는 낮지만, 카카오게임즈보다는 조금 높은 수준.

유통가능물량은 25.57%로 생각보다는 많은 수준. 다만, 이는 의무보유 확약비율을 고려하지 않은 부분으로, 실제 의무보유로 배정되는 물량을 생각해 봤을 때는 10% 후반대로 결정될 것으로 예상된다.

말하자면 입 아픈 올 상반기 최대어이다. SK바이오사이언스의 기업가치 선정에 좀 의구심이 많이 들기는 한다. 평가방식이나 유사기업 선정이 다분히 공모가를 올리기 위한 포석으로 보이며, 유사기업으로 카카오, 네이버를 포함했던 작년 빅히트의 향기가 느껴진다. 다만 현재 공모가는 코로나19로 인한 영업이익 퀀텀점프를 감안하면 전혀 불가능한 수치도 아닌 거 같긴하다. 이만큼 다각도로 볼 수 있다는 것은, 그만큼 적정 기업가치를 산정하기가 어렵다는 뜻이다. 높은 수요예측 결과, 의무보유확약비율, 장외가 등등 호재는 많으나, 주가가 따상 또는 따상상까지 갈 수 있을지는 미지수이므로, 신중하게 지켜보도록 하자.

※ 본 글은 공모주 투자에 대한 의견 제시일 뿐, 투자 결과로 인한 책임은 투자자 본인에게 있다는 점 참고하시기 바랍니다.

'IPO' 카테고리의 다른 글

| 자이언트스텝 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.03.15 |

|---|---|

| 제노코 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.03.14 |

| 바이오다인 공모주 청약개요, 기업분석, 적정주가 (3) | 2021.03.07 |

| 싸이버원 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.03.02 |

| 나노씨엠에스 공모주 청약개요, 기업분석, 적정주가 (1) | 2021.02.25 |

댓글