1. 청약개요

기업명 : (주)제노코

주관사 : DB금융투자

공모가 : 36,000원

청약일 : 2021.03.15~16

환불일 : 2021.03.18(2일)

상장일 : 2021.03.24

청약수수료 : 없음(온라인 면제)

청약자격

청약 기간 내 계좌개설 가능.

청약한도

일반 12,000주(2.16억)

배정방식

몫은 동일하게 배정하되 나머지를 추첨으로 배정.

즉, 50% 균등배정, 50% 비례배정으로 비례배정 청약에 유리하다.

기타사항

자이언트스텝 공모주 청약개요, 기업분석, 적정주가

1. 청약개요 기업명 : (주)자이언트스텝 주관사 : 한국투자증권 공모가 : 11,000원 청약일 : 2021.03.15(월)~16(화) 환불일 : 2021.03.18(2일) 상장일 : 2021.03.24(수) 청약수수료 : 패밀리 2,000원(프라임 이상..

huntoo.tistory.com

자이언트스텝과 청약일정이 겹쳤으니, 둘 다 확인하고 청약할 것.

2. 기업분석

제노코는 위성통신부품 제조를 목적으로 설립되어 위성탑재체, 위성운용국 및 단말, 전기지상지원장비(EGSE(Electrical Ground Support Equipment)) 사업을 주력으로 하는 우주항공산업을 영위하고 있다. 일론머스크의 스페이스X로 대표되는 현재 시장에서 가장 핫한 테마 중 하나이다. 위성산업은 전 산업에 영향을 미치는 핵심산업으로써, 과거에는 정부 주도의 기간산업 성격이 짙었지만, 현재는 민간기업들의 보폭이 넓어지고 있는 분야이다.

따라서 위성 산업의 규모 또한 꾸준히 성장해 왔으며, 앞으로도 미래가 밝은 산업군에 속한다고 할 수 있다.

제노코의 주요 제품 현황이다. 위성의 영상 데이터를 초고속으로 전송해주는 위성탑재체 위성탑재KTX를 비롯하여, 위성탑재체와 유사한 항공전자 분야, 위성운용국, TICN 광케이블 등등 포트폴리오가 상당히 다각화되어 있다.

그러나 현재까지는 TICN케이블이 주요 매출 제품이며, 위성탑재체나 항공전자 분야에서는 아직까지는 재미를 못 보고 있는 실정이다.

현재 매출액이 꾸준히 나오고 있는 회사이다. 다만 영업이익률, 순이익률이 높지는 않은데, 위성, 방산사업 특성상 연구개발비 등의 비용이 상당히 많이 들어가는 편이라 그렇다고.

적자 회사는 아니지만, 기술특례상장 케이스이다. 기술보증기금과 나이스평가정보에서 기술평가를 받아 각각 A, BBB등급을 받았고, 이에 따라 기술성장기업 상장특례를 적용받았다.

2020년 및 2021년 추정손익은 이러하다. 2021년 매출 및 당기순이익이 상당히 많이 올라온 것을 볼 수 있는데, 뇌피셜은 아니고 위성, 방산 산업 자체가 수주기반 사업이다 보니 2021년 추정 매출액의 90%는 이미 기확보된 매출이라고 한다. 나름 근거가 있는 주장인 듯.

3. 적정주가

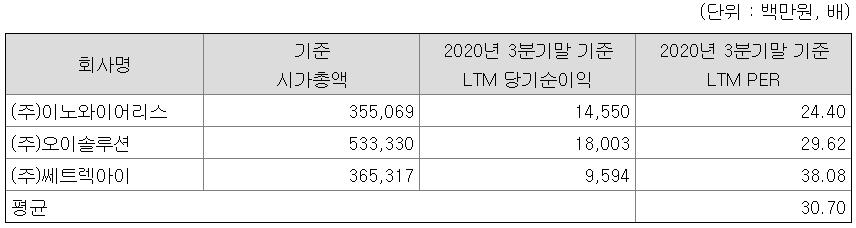

유사기업으로 이노와이어리스, 오이솔루션, 쎄트렉아이를 선정하였다.

정보통신, 위성 분야 사업을 영위하고 있는 회사들을 선정하였다. 매출액이나 업종 유사성으로 볼 때 가장 유사한 업체가 쎄트렉아이인 것으로 보이는데, 3개 기업 중 쎄트렉아이의 PER이 가장 높으므로 합리적인 의사결정이라 할 수 있다.

위에서 언급한 바와 같이 이미 기확보된 매출이 대부분이었던 2021년 추정 당기순이익 기준으로 연할인율 20%를 적용하였으며, 여기에 유사기업 평균 PER 30.7배를 적용하여 주당 평가가액 49,567원을 산정하였다. 아주 합리적이다.

여기에 공모가 밴드 상단 기준 33.42%로 꽤 통 큰 할인율을 적용하였는데, 확정 공모가가 36,000원으로 결정되면서 실제 할인율은 27.37% 정도로 결정되었다. 약간 아쉽지만 이 정도면 준수한 할인율이다.

현재 제노코가 38커뮤니케이션에서 거래되고 있는 것으로 보이지는 않는다.

매수호가 60,000원, 매도호가 90,000원으로 갭 차이가 있는 편이니 참고만 하자. 매수호가 60,000원 기준으로는 공모가 대비 약 67% 정도 상승한 가격이다.

주가 산정 시 크게 의문점이 드는 부분은 없었으므로, 시나리오나 몇 개 적어본다. 공모가 기준 PER은 22.3배, 따상 시 PER은 58배 정도이다. 쎄트렉아이의 PER 38.08을 기준으로 적용하면 61,485원으로, 현재 38커뮤니케이션 매수 장외호가와 비슷하다.

4. 기관수요예측 및 유통가능물량

기관 수요예측 결과 최종 경쟁률 1452.49로 역시나 핫한 종목이었다.

일단 밴드 상단인 33,000원 미만을 제시한 기관은 단 한 곳도 없었다. 밴드 상단을 넘어 36,000원 이상 신청 비율이 90.63%, 가격 미제시를 포함하면 96.5%로 아주 핫했다.

따라서 당연하게도(아쉽지만) 36,000원으로 공모가가 결정되었다.

물량 배정을 이렇게 해버리니.. 기관들은 못 받는 거보다야 일단 높게 부르고 보자는 심리인 것..

의무보유 확약 비율은 22.15%로 상당히 괜찮다. 오랜만에 고민 없이 청약할만한 종목이 될듯하다.

유통가능물량은 37.78%. 적은 수준은 아니나, 위의 유통가능 주식수는 기관 의무보유 배정이 반영되지 않은 결과이다. 기관 의무보유 확약비율이 좋았던 만큼 실제로 의무보유비율이 늘어나면, 유통가능 물량은 더 줄어들 여지가 있다. 20%후반 ~ 30%초반 정도로 생각하면 될 듯.

오로스테크놀로지 이후로 간만에 시원시원한 청약이다. 업종, 공모가 산정 절차, 수요예측 및 의무보유확약비율까지 좋았다. 유통가능물량이 좀 많긴 하지만 의무보유확약이 반영되면 줄어들 것이고, 애초에 시가총액이 크지는 않은 기업이라 나쁘진 않다고 본다. 다만, 가장 큰 단점이 청약일 및 상장일이 자이언트스텝과 겹친다는 점.. 거리두기 좀 하지 거.. 어쨌든 좋은 결과인 만큼 균등배정은 묻지도 따지지도 않고 청약할 것이고, 비례 배정은 자이언트 스텝과 눈치를 좀 봐야 할 것으로 보인다.

※ 본 글은 공모주 투자에 대한 의견 제시일 뿐, 투자 결과로 인한 책임은 투자자 본인에게 있다는 점 참고하시기 바랍니다.

'IPO' 카테고리의 다른 글

| 바이오다인 상장, 유통가능물량 (0) | 2021.03.16 |

|---|---|

| 자이언트스텝 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.03.15 |

| SK바이오사이언스 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.03.08 |

| 바이오다인 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.03.07 |

| 싸이버원 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.03.02 |

댓글