1. 청약개요

기업명 : (주)자이언트스텝

주관사 : 한국투자증권

공모가 : 11,000원

청약일 : 2021.03.15(월)~16(화)

환불일 : 2021.03.18(2일)

상장일 : 2021.03.24(수)

청약수수료 : 패밀리 2,000원(프라임 이상 고객 무료)

청약자격

청약 기간 내 계좌개설 가능.

청약한도

온라인 5,500주(0.3억) / 일반 11,000주(0.6억) / 우대 22,000주(1.21억) / 최고우대 33,000주(1.81억)

배정방식

몫은 동일하게 배정하되 나머지를 추첨으로 배정.

즉, 50% 균등배정, 50% 비례배정으로 비례배정 청약에 유리하다.

기타사항

제노코 공모주 청약개요, 기업분석, 적정주가

1. 청약개요 기업명 : (주)제노코 주관사 : DB금융투자 공모가 : 36,000원 청약일 : 2021.03.15~16 환불일 : 2021.03.18(2일) 상장일 : 2021.03.24 청약수수료 : 없음(온라인 면제) 청약자격 청약 기간 내 계좌개..

huntoo.tistory.com

제노코와 청약일정이 겹쳤으니, 둘 다 확인하고 청약할 것.

2. 기업분석

자이언트스텝은 광고VFX 및 영상VFX, 리얼타임 콘텐츠 솔루션에 이르기까지 다양한 콘텐츠를 제작하는 AI기반의 리얼타임 콘텐츠 솔루션 전문기업입니다. 라고 소개중이다.

전통적인 광고 및 영상 VFX사업뿐 아니라 최근에는 리얼타임 콘텐츠로 일컫는 VR, AR등의 컨텐츠를 활용해 상업화를 진행 중인 것으로 파악된다. 이에 따라 최근 시장에서 관심받고 있는 메타버스(metaverse) 테마로 분류되는 듯하다.

주요 매출은 광고, 영상 VFX 및 리얼타임콘텐츠에서 오는 콘텐츠 제작이 대부분이다.

자이언트스텝의 현재 매출 중 대부분을 차지할 것으로 예상되는(실제로 정확한 언급이 없으나, 리얼타임콘텐츠는 아직 상업화 진행 중인 것으로 판단되므로) VFX기술은 국내 최고수준인 것으로 판단된다.

|

2016년 디즈니 기술품질 및 보안감사 테스트 통과 2017년 FOX content security 평가 통과 2018년 넷플릭스 4K VFX기술 테스트 통과 2019년 TPN 보안 평가 프로그램 통과 2020년 NBC Universal 정식 벤더 등록 |

자이언트스텝의 주요 기술 인정 사례이다. 위와 같은 기술성 테스트를 통과한 업체는 국내에는 자이언트스텝 뿐이라고 한다. 다만 기술성 테스트를 통과했다 뿐이지 디즈니나 넷플릭스 등으로부터의 수주 계약은 현재까지는 없는 것으로 파악된다. 다만 성과가 전혀 없는 것은 아니고, 2020년에 Sidlee로부터 'Miracle Mile' 프로젝트 794,860 USD 수주를 확보했고, NBCUniversal의 코미디 프로젝트 'Young rock'의 수주계약 39,890 USD를 창출했다고 한다.

현재까지는 적자기업이다. 매출액은 2019년까지 꾸준히 상승하는 형태를 보였으나, 적자폭은 덩달아 심해졌다. 회사는 리얼타임콘텐츠 기술개발 등 과감한 R&D 투자 확대에 따른 결과라고 설명하고 있다.

이익미실현 기업임에도 불구하고, 기술성장특례기업으로 코스닥에 상장하게 되었다. 한국기업데이터와 한국산업기술술평가관리원에서 각각 평가등급 A, BBB를 받았다.

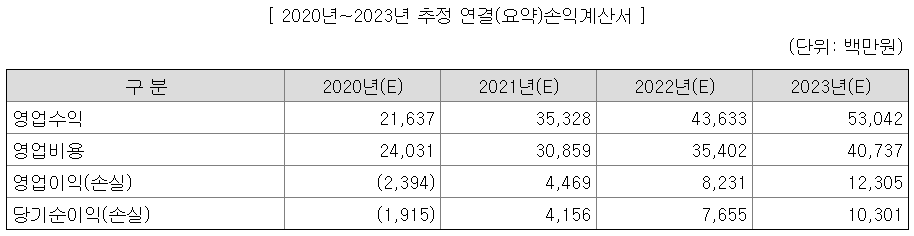

2020 ~ 2023년 추정 손익이다. 2020년까지는 손실을 기록할 것으로 예상되나, 2021년부터는 흑자 전환할 것으로 예상했다. 다만 영업비용과 영업수익이 꾸준히 같이 늘어나고 있는데, 실제로 저렇게 계속해서 투자를 하면서 수주를 턱턱 따낼 수 있을지는 미지수이다.

특이사항으로는 네이버가 공모 후 기준 약 7.6%의 주식을 보유 중이다. 네이버가 꽤 많은 지분을 보유하고 있다는 점 때문에 투자자들에게 꽤나 어필한 부분이 있지 않나 싶다.

3. 적정주가

유사기업으로 아래와 같이 5개 기업을 선정하였다.

영상 콘텐츠 및 광고업으로 1차 유사회사를 산정하였다. 자이언트스텝이 영상콘텐츠 사업을 영위하는 업종이 맞긴 맞는데.. 선정된 비교기업과는 결이 다르다. 말 그대로 영상컨텐츠(드라마, 영화 등)를 제작하는 기업이지, VFX나 리얼타임 콘텐츠 기술을 가지고 있는 기업들이 아니기 때문. 마찬가지로 광고VFX 사업이 자이언트스텝의 주력사업이라는 이유로 광고회사들을 선정했는데, 역시나 자이언트스텝과는 결이 다른 회사들이다.

사실 자이언트스텝과 유사한 회사로는 VFX 제작을 주요 사업으로 영위하고 있는 덱스터나 위지윅스튜디오가 더 적합하겠으나, 둘 다 현재는 적자기업으로서 경상적인 조건을 충족하지 못했다.

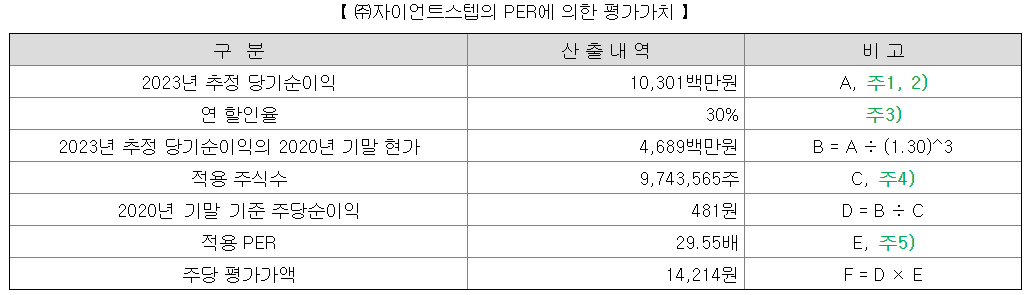

결과적으로 위의 5개 회사의 평균 PER을 적용하여 29.55의 PER로 결정되었다.

다소 높게는 보였던 2023년 추정 당기순이익을 이용하였고, 그래도 꽤 높은 연 할인율 30%를 적용하여 4,689백만원으로 당기순이익을 정하였다. 2021년 추정 당기순이익 4,156백만원에 비하면 12% 더 높다. 여기에 적용 PER 29.55배를 적용하여 주당 평가가액 14,214원을 산출하였다.

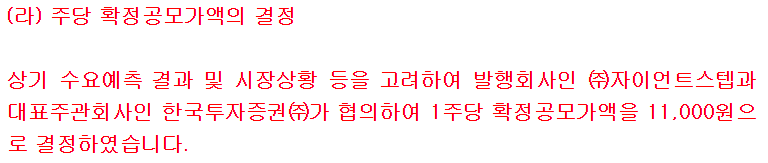

여기에 공모가 밴드 상단 기준 22.61%의 할인율을 적용하여 11,000원이라는 금액을 산정하였다. 공모가 상단으로 공모가가 결정되면서 최종 할인율도 그대로 22.61%로 결정되었다.

자이언트스텝 역시 38커뮤니케이션에서 거래되고 있는 것으로 보이지는 않는다.

매수호가 20,000원, 매도호가 30,000원으로 역시나 큰 갭 차이를 보인다. 매수호가 20,000원 기준으로는 공모가 대비 약 81% 정도 상승한 가격이다.

아무래도 유사기업 선정이 정확하다고 보이지는 않는다. 이에 덱스터와 위지윅스튜디오의 2021년 컨센서스를 이용한 추정 PER로 적정주가를 산출해 보기로 하였다. 이왕 하는 김에 2023년 추정 당기순이익 말고, 덱스터와 위지윅스튜디오와 동일 기준을 적용하여 2021년 추정 당기순이익을 할인율 적용하지 않고 그대로 적용하여 계산해 보았다.

덱스터는 추정 PER 41.74, 위지윅스튜디오는 PER 29.59로 평균을 내면 35.66 정도가 나온다. 여기에 추정 순이익 4,156백만원을 적용하면 15,210원으로 오.. 자이언트스텝 공모 시 산출한 주당 평가가액보다 높다. 여기에 할인율 30%를 적용하면 10,647원으로 공모가와 큰 차이는 없는 것으로 보인다. 유사기업 선정절차는 의문이었으나, 개인적인 판단으로는 결국 적정한 공모가로 결정되었다고 볼 수 있다. 공모가 기준 PER은 25.7배, 따상 시 PER은 67배 정도이다.

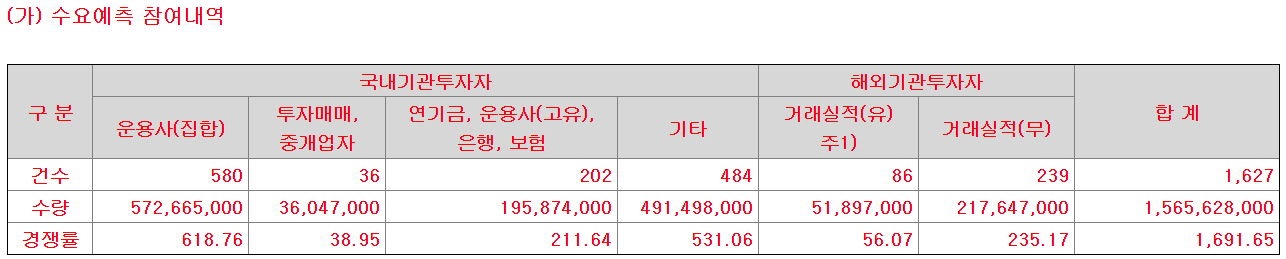

4. 기관수요예측 및 유통가능물량

최근 기관 수요예측이야 워낙 경쟁률이 높았지만, 자이언트스텝은 역대급이었다. 1691.65의 경쟁률로 종전 최고치였던 아이퀘스트를 제치고 수요예측 경쟁률 신기록을 세웠다. 아마도 네이버의 영향이 좀 있지 않았나.. 싶기도 하고..

밴드 상단인 11,000원 미만을 제시한 기관은 단 한 곳도 없었고, 밴드 상단을 2,000원 초과한 13,000원 이상이 95.33%로 상당히 높았다. 솔직히 이러면 올릴 만도 한데..

공모가 상단인 11,000원을 고수하였다. 사실 공모가 상단 대비 할인율 자체가 22% 정도밖에 되지 않았기 때문에, 공모가를 올렸다간 메리트가 많이 줄어들 수도 있었는데 매우 잘한 선택으로 보인다. (같은 날 상장하는 제노코는 공모가를 올리고도 할인율이 27.37%이다.)

의무보유 확약 비율은 24.42%로 아주 준수하다. 이렇게 좋은데 왜 제노코랑 같이 하는거야..

유통가능물량은 30.86%. 역시나 꽤 높은 수치이다. 다만 역시나 의무보유 이전의 물량 배정 현황이므로, 의무보유 배정이 되면 유통가능 물량은 20% 초중반으로 떨어질 것으로 예상된다. 24% 정도만 되어도 2,262,711주인데, 이 경우 총 유통가능물량은 248억 정도로 매우 적은 수준이다.

기관의 수요예측 결과 갱신, 좋은 의무보유 확약비율이 아주 매력적이다. 유사기업 선정이 좀 의아했으나, 재산정해봐도 오버했다는 느낌은 들지 않는다. 거기에 작은 시가총액과 적은 유통가능물량이 더해져 상장일 주가 흐름을 기대하게 만든다. 가장 아쉬운 건 역시 제노코와 청약 및 상장이 겹친다는 것.. 역시나 균등배정은 당연히 할 예정이고, 비례배정은 눈치싸움의 영역이다.

※ 본 글은 공모주 투자에 대한 의견 제시일 뿐, 투자 결과로 인한 책임은 투자자 본인에게 있다는 점 참고하시기 바랍니다.

'IPO' 카테고리의 다른 글

| SK바이오사이언스 상장, 유통가능물량 (0) | 2021.03.18 |

|---|---|

| 바이오다인 상장, 유통가능물량 (0) | 2021.03.16 |

| 제노코 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.03.14 |

| SK바이오사이언스 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.03.08 |

| 바이오다인 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.03.07 |

댓글