1. 청약개요

기업명 : (주)싸이버원

주관사 : 키움증권

공모가 : 9,500원

청약일 : 2021.03.02~03

환불일 : 2021.03.05(2일)

상장일 : 2021.03.11

청약수수료 : 없음(온라인 면제)

청약자격

청약 2일차 개설까지 가능. (오프라인 개설 제외)

청약한도

일반고객 20,000주(0.95억) / 우대고객 30,000주(1.42억)

배정방식

청약에 참여한 일반청약자 전원에게 균등방식 동일 배정, 나머지 물량을 추첨으로 배정

즉, 50%까지만 균등배정(추첨)하고 남은 주식수에 대하여 비례배정으로 비례배정 청약에 유리하다.

2. 기업분석

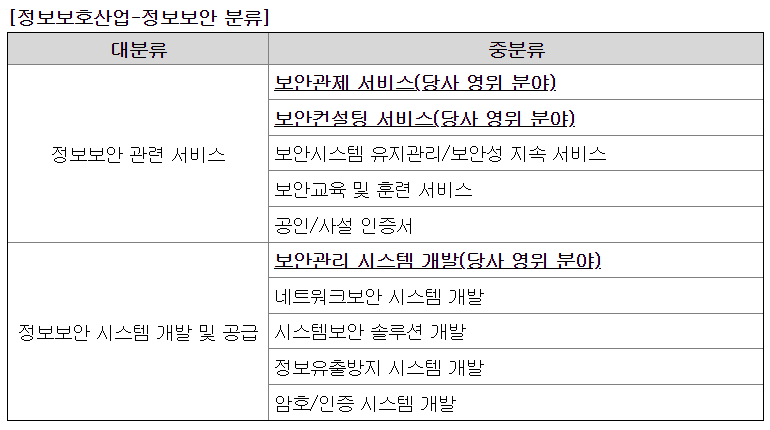

싸이버원은 보안관제 및 보안컨설팅, 보안관리 시스템 개발을 중점적으로 영위하는 회사이다.

싸이버원의 매출 중 가장 큰 부분을 차지하는 것은 보안관제서비스로서, 자체 개발한 시스템 및 인프라 기반의 통합보안관제플랫폼을 보유 중이다. 이러한 플랫폼을 기반으로 고객사에 대해 원격, 파견, 클라우드 관제 등의 서비스를 제공하고 있다.

컨설팅 또한 꽤 많은 실적을 보유하고 있는데, 2010년 이후부터 약 900여 건의 컨설팅 실적을 보유 중이라고 한다.

현재로서는 스마트시스템에 대한 매출은 거의 없는 수준. 보안관제와 보안컨설팅이 매출의 99%를 차지하고 있다. 위 그림에서 알 수 있다시피, 상품만 파는 것이 아닌 용역을 포함하여 보안관제 및 컨설팅 서비스 자체를 판매하는 것이 주요 매출이라고 볼 수 있다.

4차 산업혁명 시대에 정보보안의 중요성이야 말할 필요도 없지만, 매출구조 자체가 노동집약적이다 보니 엄청나게 경쟁력 있다고 볼 수는 없을 것 같다. 산업 자체가 진입장벽이 낮아서 다양한 규모의 기업들이 많이 존재한다. 이에 대해 싸이버원은 자체 통합보안관제시스템 보유와 공공분야 수주능력을 차별점으로 내세웠으나, 차별화된 기술력과는 거리가 멀어 설득력이 좀 부족한 듯싶다.

성장성에는 물음표가 달릴 수 있지만, 안정적인 산업을 영위하고 있기 때문에 기술특례상장 회사들과는 다르게 꾸준하게 순이익을 내고 있는 회사이다. 2017~19년까지 작게나마 꾸준히 매출액 및 영업이익 신장을 보여왔으나, 2020년은 전년 대비 감소세를 보일 것으로 예상된다. 회사 측은 이를 코로나 영향으로 분석하고 있다. 보안 컨설팅의 경우 고객사에 직접 인력이 투입되어 컨설팅을 진행하여야 하나, 작년 1,2분기의 경우 코로나 영향으로 그러지 못했다는 것.

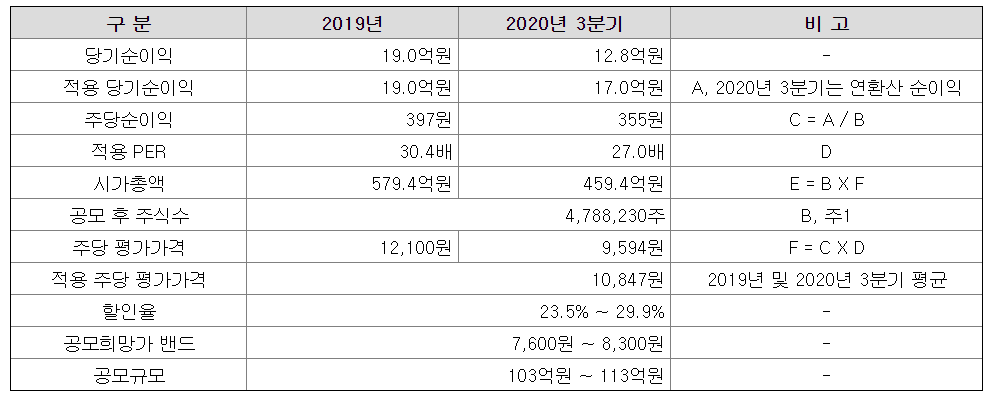

3. 적정주가

유사기업 선정 시 3개 회사를 선정하였다.

업종의 유사성이야 괜찮게 선정되었긴 하나,

PER이 다른 유사기업에 비해 한참 높은 안랩이 들어갔다는 것이 좀 걸린다. 안랩은 2019년 영업이익 기준 싸이버원의 9배에 해당하는 회사로써, 재무적으로 유사하다고 보기엔 좀 어렵지 않나 싶다.

www.donga.com/news/article/all/20201221/104570040/2

안철수, 서울시장 출마 선언에…안랩 등 테마주 급등세

안철수 국민의당 대표가 서울시장 보궐선거 출마를 공식화하면서 안랩, 써니전자 등 ‘안철수 테마주’가 21일 급등세를 보였다. 한국거래소에 따르면 이날 오후 1시 18분 기준 안…

www.donga.com

게다가 현재 주가는 안철수 국민의당 대표가 서울시장에 출마하겠다고 밝힌 이후(2020년 12월 20일) 급격하게 오른 뒤다. 안랩은 안랩의 창업자인 안철수 대표의 정치테마주로 볼 수도 있기 때문에 현재로써는 PER을 비교할만한 경쟁회사로 보기에는 조금 부적절하지 않나 싶다.

거기다 2019년 대비 약간 부진했던 재무제표를 보완하기 위한 방안으로 2019년 기준 순이익 및 PER을 적용하여 산출하였다. 이렇게 하여 결정된 공모희망가 밴드는 7,600 ~ 8,300원.

공모가 밴드 상단 기준으로는 29.9%의 할인율을 적용하였는데, 확정 공모가가 9,500원으로 결정되면서 실제 할인율은 12.4% 정도로 결정되었다. 매우 아쉬운 수준..

현재 38커뮤니케이션에서 싸이버원은 거래되고 있지 않다.

매수 희망가는 9,500원에 걸려있으나, 실제 거래된 가격이 아니기 때문에 무의미하다.

아무래도 안랩의 PER을 그대로 적용하기에는 어렵다고 판단, 유사 3개 회사 중 안랩을 제외하고 산정해 보았다. 2019년 기준 PER 23.25를 적용한 주가는 9,226원, 2020년 연환산 기준 PER 18.75를 적용한 주가는 6,657원이다. 모두 공모가를 하회하는 가격이다. 평균을 내면 7,941원 정도로, PER 21.1배이다.

공모가 기준으로는 25.27배의 PER을 보였다. 사실 공모가 정도가(할인율 없이) 적정 가격으로 보인다. 상승 여유가 많지 않아 보인다.

4. 기관수요예측 및 유통가능물량

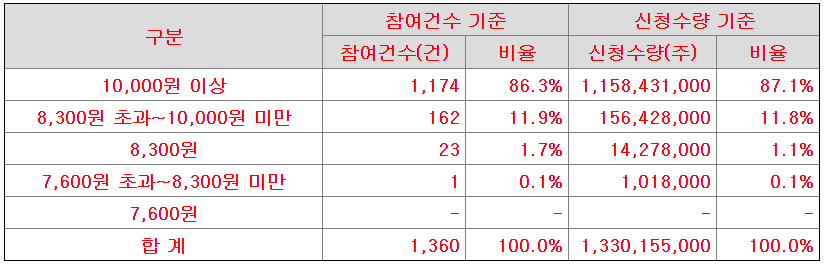

기관수요예측 결과 총 1303.1의 경쟁률을 보였다. 1300대 1인데 별로 높아 보이지 않는 건 왜일까..?

밴드 상단을 초과해서 10,000원 이상을 적어낸 비율이 무려 87.1%에 이르렀다. 싸이버원의 어떤 부분에 끌렸는지는 잘 모르겠으나, 이정도면 공모가를 올려 잡을만했다.

공모가를 10,000원으로 안 잡은 게 다행으로 여겨질 정도.

의무보유 확약 비율은 9.7% 정도. 높은 비율은 아니지만, 그래도 10% 가까이는 의무 확약을 했다. 아무래도 기관들은 나쁘진 않은 기업이라고 판단하는 듯하다.

실제 배정시에는 40.5%의 높은 물량이 의무보유로 배정되었다. 결과적으로 총 유통가능 주식수는 32.9%가 되었다.

싸이버원은 이익 실현 기업으로서 안정적이라는 장점이 있는 청약이다. 다만, 이익실현 기업일수록 회사의 가치 판단은 더욱 쉬워지기 마련인데, 현재 기업의 가치보다는 약간 공모가가 높게 산정된 감이 있지 않나 싶다. 그렇다고 성장성이 눈에 띄는 기업도 아니고.. 상장 후 시가총액이 500억 정도 되는 소규모 기업이라 매수세가 붙는다면 단기 슈팅 정도는 노려볼 수도 있지 않나 싶지만, 애초에 기대를 크게 가지면 안될 듯하다. 균등배정 청약은 참여할 예정이지만, 비례배정은 모르겠다. 공모규모가 워낙 소규모라 경쟁률이 높으면 어차피 몇 주 배정 못 받을 것이고, 그렇다고 경쟁률이 낮으면 참여할 마음이 없어지고.. 계륵이다.

※ 본 글은 공모주 투자에 대한 의견 제시일 뿐, 투자 결과로 인한 책임은 투자자 본인에게 있다는 점 참고하시기 바랍니다.

'IPO' 카테고리의 다른 글

| SK바이오사이언스 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.03.08 |

|---|---|

| 바이오다인 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.03.07 |

| 나노씨엠에스 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.02.25 |

| 뷰노 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.02.15 |

| 오로스테크놀로지 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.02.15 |

댓글