지난글에서 빅히트의 비전에 대해서, 네이버와 카카오를 왜 비교대상 기업으로 넣었는지에 대한 근거를 살펴보았다면, 이번 글에서는 좀 더 정량적인 기업가치와 고평가 논란에 대해 다뤄보고자 한다.

1. 꿈은 메시, 호날두. 그런데 골프실력으로 비교?

국내 축구 유망주 A라는 선수가 있다고 하자. A선수는 명문 축구팀 레알마드리드의 유스팀에서 뛰며, 또래 대비 엄청난 성장세를 보여주고 있다. 5년 뒤에는 레알 마드리드의 1군 팀에서 뛸 것이며, 차기 국가대표의 중심이 될 거라는 기사가 즐비하다. 충분히 할만한 얘기다. 그 나이 때에서 세계 최고라는 클럽에서 뛰며, 잠재력도 뛰어나다는 평가를 받고 있기 때문이다. 그러나 A선수는 미래에 메시나 호날두 같은 선수가 될 것이라고 얘기하며 이렇게 말한다. 내가 이미 메시나 호날두만큼 골프를 잘 치는데?

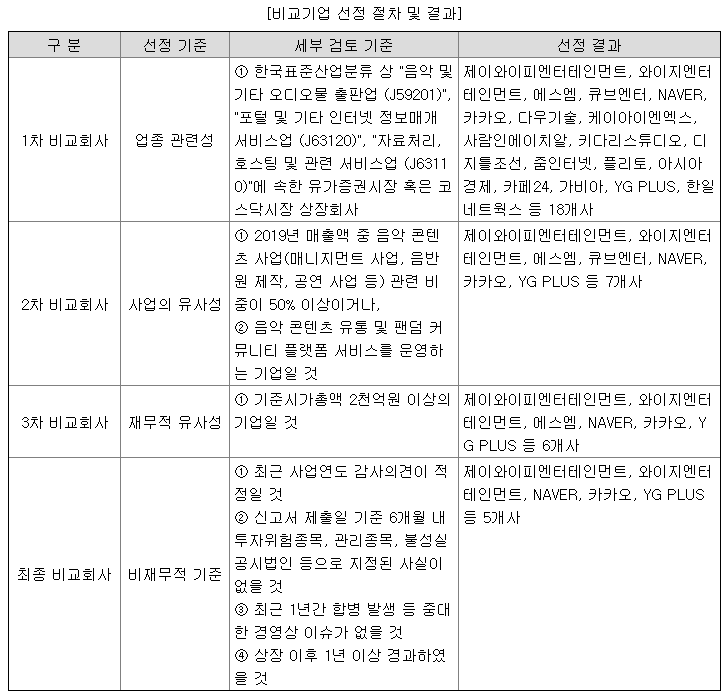

현재 빅히트 공모주 청약에서 논란이 되고 있는 부분 중 하나이다. 빅히트의 비교기업 선정절차를 보면 굉장히 이상한 논지 전개라는 생각이 든다.

1차 비교회사까지는 문제가 없어 보이나, 2차 비교회사부터는 조금 의문점이 든다. 2019년 매출액 중 음악 콘텐츠 사업 관련 비중이 50% 이상이거나, 음악 콘텐츠 유통 및 팬덤 커뮤니티 플랫폼 서비스를 운영하는 기업일 것. 굳이 '거나'라는 문장을 사용해 NAVER나 카카오를 끌어들인다. 네이버와 카카오는 분명 음악 콘텐츠 유통 및 팬덤 커뮤니티 플랫폼 서비스를 운영하는 사업자이긴 하지만, 그 비중의 업의 본질을 얘기할 만큼이 아니기 때문이다.

3차 비교회사를 봐도 이상하다. 재무적 유사성은 당연히 검토할 수 있다. 그러나 NAVER나 카카오는 위에서도 말했다시피 업의 본질이(현재까지는) 다른 회사이다. 굳이 비교를 하자면 네이버나 카카오의 음악 콘텐츠 및 팬덤 플랫폼의 매출 규모를 가지고 비교를 하는 것이 맞다. 미래에 플랫폼 사업자가 되겠다는 꿈은 누구나 이해할 수 있지만, 현재의 전체적인 기업규모를 가지고 비교를 하는 것은 골프를 잘하는 축구 유망주가 세계적인 축구선수와 비교하면서 전체적인 운동능력은 비슷하다고 말하는 꼴이다.

2. 평가방법 산정

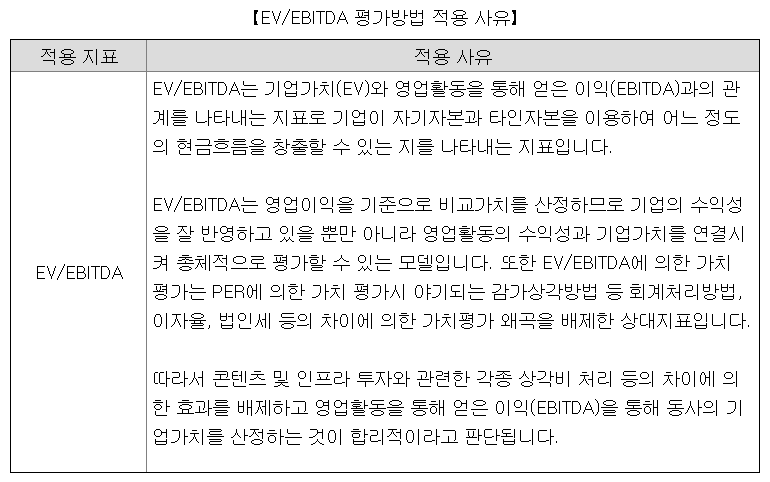

빅히트 공모주 청약에서 비교 기업만큼이나 논란이 되었던 부분이다. 빅히트는 투자설명서에서 일반적으로 사용하는 PER 방식이 아닌 EV/EBITDA 방식을 사용하였다. 올해 상장기업 중 94%가 PER 방식을 사용하였는데, 빅히트는 그렇지 않았다.

www.ajunews.com/view/20200904104621685

‘BTS’ 빅히트 IPO, 통신ㆍ화학사와 동일 지표 적용…NH·한투, 엔터산업 이해 부족했다

[방탄소년단. 사진=빅히트엔터테인먼트][데일리동방] 방탄소년단(BTS) 소속사인 빅히트엔터테인먼트가 상장을 위한 가치평가 과정에서 제대로 된 평가를 받지 못한 것으로 보인다. 무형...

www.ajunews.com

일반적으로 EV/EBITDA 비교방식은 설비, 장비 투자가 많은 산업에 쓰인다. 이러한 투자가 많은 기업들은 장비나 설비의 감가상각비를 재무제표에 반영해야 하는데, 이게 영업이익을 엄청나게 깎아먹기 때문에 EBITDA(상각전영업이익)를 사용하는 것이다.

빅히트는 투자설명서에서 콘텐츠 및 인프라 투자와 관련한 각종 상각비 처리 등의 차이에 의한 효과를 배제하기 위해 선택한 방식이라고 하는데 글쎄.. 상각비가 얼마나 되는지는 모르겠지만 그다지 신뢰가 가는 소리는 아닌 것 같다.

3. PER로 비교해보면 어떨까

빅히트는 자신들의 기업가치 재고를 위해 PER방식이 아닌 EV/EBITDA방식을 사용하였다. 그렇다면 일반적으로 많이 쓰이는 PER 방식으로 비교해보면 어떨까? 그들이 기업가치를 상승시키기 위한 방법을 모두 제거하고 조금 더 이성적으로 바라보자.

news.einfomax.co.kr/news/articleView.html?idxno=4105950

IPO 열풍 이어가는 빅히트…투자 유의점은 'BTS 군입대·밸류 평가' - 연합인포맥스

(서울=연합인포맥스) 이수용 기자 = 카카오게임즈 청약 흥행 이후 상장을 준비하고 있는 빅히트엔터테인먼트의 적정 가치에도 투자자들의 관심이 쏠리고 있다.방탄소년단(BTS)의 군대 문제로 인�

news.einfomax.co.kr

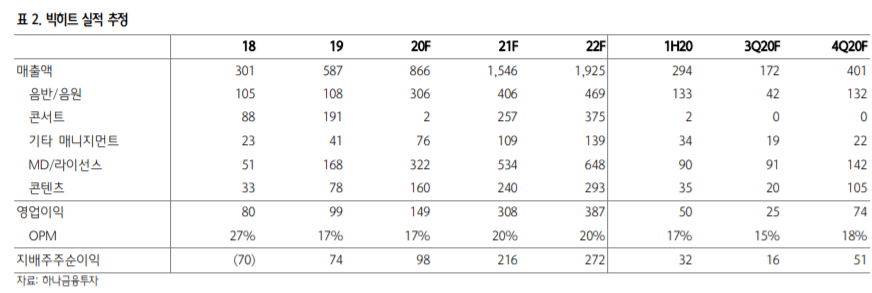

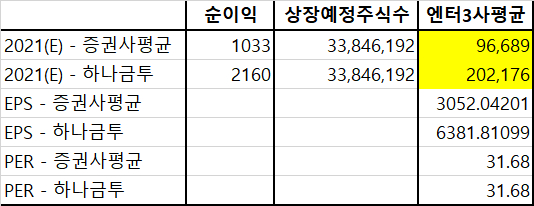

직접 증권사의 레포트 자료를 가져오려 했는데, 순이익에 대해 추정치를 정확하게 적어놓은 곳이 많지 않아 해당 기사 자료를 활용하기로 했다. 해당 기사에 따르면 2021년도 빅히트의 예상 순이익 평균치는 1033억 원이다. 그런데 이 예상 순이익 평균치가 추정실적이 비교적 상세히 나와있는 하나금융투자의 자료와는 너무 심하게 달라서 하나금융투자의 자료도 참고해 보기로 했다. 하나금융투자의 자료는

2021년 기준 216(십억) 원이다.

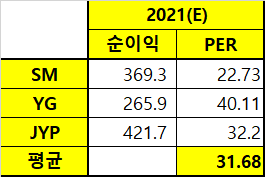

먼저 카카오와 네이버를 제외한 엔터 3사의 평균 PER을 계산해보면,

2021년 예상 순이익으로 계산해본 평균 PER은 31.68이다. 이를 바탕으로 PER에 대한 적정 가격을 계산하면

증권사 평균 96,689원, 하나금융투자의 경우 202,176원이 나온다. 하나금융투자의 경우 컨센서스를 다른 증권사에 비해 확실히 후하게 주긴 한 거 같다. 증권사 평균 기준으로 봤을 때는, 현재 공모가조차 고평가라는 이야기가 나올만하다. 그럼 빅히트의 투자설명서대로 카카오와 NAVER와 비교해보자.

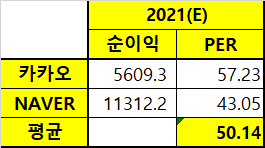

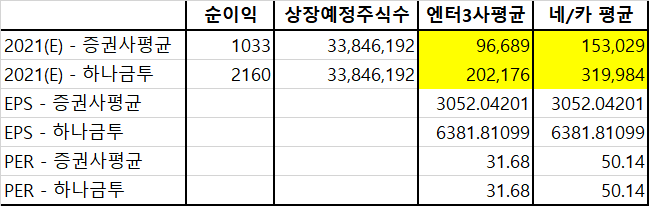

카카오와 네이버의 2021년 예상 순이익으로 계산해본 평균 PER은 50.14이다. 이를 바탕으로 적정 가격을 계산하면

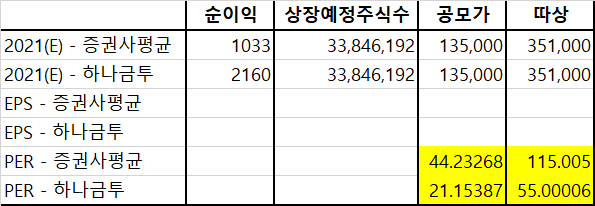

증권사 평균 153,029원, 하나금융투자의 경우 319,984원이 나온다. 확실히 엔터기업들이 아닌 대형 플랫폼 사업자를 비교기업으로 넣은 이유가 있긴 한 거 같다. 공모가 산정 시 확실히 뻥튀기가 된다. 그렇다면 공모가와 따상 시 PER은 어떨까?

증권사 평균 기준 공모가 PER 44.2, 따상시는 115라는 말도 안 되는 PER이 나온다. 하나금투의 기준으로는 따상시에도 55배로, 현재의 비이성적인 IPO 시장을 감안할 때 상대적으로 양호해 보인다. 물론 그래서 하나금투는 22년 추정실적 기준 목표가 38만 원을 제시하긴 했다.

증권사 평균을 기준으로 볼 때, 이미 공모가만으로도 고평가이며 따상은 말도 안 되는 PER이다. 지난 카카오게임즈 청약 분석 당시 PER 기준으로 3연상은 기업가치상 무리라는 얘기를 했었는데, 실제로 상장 3일 차에 고꾸라졌다. 이와 비슷하게 빅히트는 따상까지는 무리라는 예측을 해볼 수 있으나, 솔직히 말해서 이번 빅히트 청약의 경우 카카오게임즈보다도 훨씬 예측하기가 힘든 부분이 많아서 잘 모르겠다. 기업가치보다는 성장성이 우선시되는 현재의 분위기와, BTS라는 엄청난 아티스트를 보유한 빅히트라면 잘하면 가능할 수도 있겠다는 생각도 조금 드는 건 사실이다.

4. 자랑스러운 대한민국의 보이그룹..이라 입대를 해야 한다

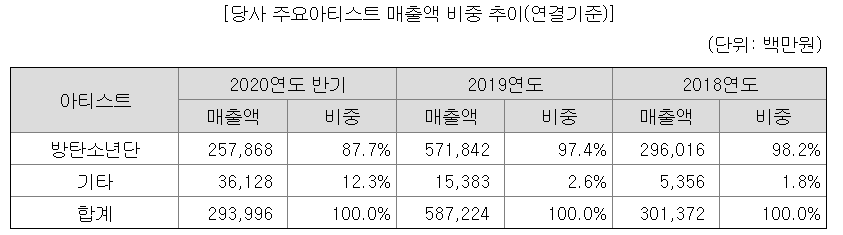

빅히트는 사실상 BTS의 매출이 대부분인 회사이다. 그나마 원래는 매출 의존도 100%에 가까웠던 것을 신규 그룹 런칭, 쏘스뮤직 및 플레디스 인수를 통해 다각화하고 있는 중이다.

쏘스뮤직과 플레디스 인수 이후 그나마 BTS의 매출액 비중이 90% 아래로 내려갔으나, 여전히 BTS중심의 회사라는 것은 부정할 수 없는 사실이다. 빅히트는 플랫폼 사업자로서의 가능성을 이야기 하지만 결국 플랫폼의 컨텐츠는 아티스트이다. 위버스는 단순한 채널일 뿐, 현재까지는 결국 돈을 벌어다 주는 컨텐츠는 BTS라는 소리다. 매출의 90%를 담당하는 BTS가 군입대로 인해 공백기를 갖는다면 타격이 있을 것은 자명한 이야기다. 물론, 향후 위버스의 정책이 타사 아티스트들도 들어올 수 있는 오픈 플랫폼이 된다던가 하는 방식으로 변경된다면, 매출이 굳이 BTS에 국한되지 않을 수는 있다. (물론 이 경우 위버스의 오픈 플랫폼으로서의 성공이 가정되어야 한다)

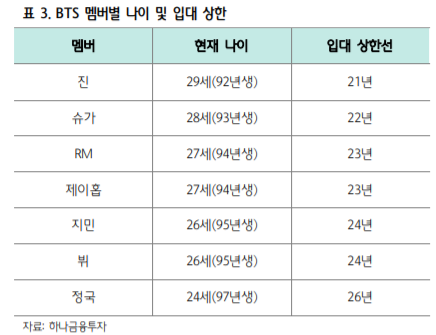

BTS 멤버들은 내년부터 입대를 하게 된다. 현재 병역법 개정 등의 이슈가 있지만 실제 현실화될지는 미지수이다. 입대 상한선 대로 입대를 하게 되면 유닛 활동 등의 그룹 활동은 있을 수 있겠으나, 완전체로서의 BTS활동은 2028년 즈음에서야 가능하다는 얘기다. 그때까지 BTS가 유닛 활동 등으로 지금의 인기를 유지한다던가, BTS급 아티스트를 새롭게 런칭한다던가 하는 가정은 너무 머나먼 미래의 얘기다.

게다가 아이돌 그룹의 수명이 예전에 비해 짧아진 만큼, 아티스트와의 재계약 불발에 따른 위험성도 존재한다. 현재 쏘스뮤직과 여자친구와의 계약은 만료가 얼마 남지 않았으며, BTS는 2024년 말까지 계약이 되어있다. 공교롭게도 멤버들의 군 입대 시기와 겹치는 부분이 많아 불확실하다.

앞서 말했듯이 오픈 플랫폼으로서의 위버스의 성공 가능성도 미지수이다. 빅히트가 가지고 있는 꿈은 원대하나, 그만큼 불확실한 부분이 많다는 것은 감안을 해야 한다.

빅히트는 참 분석하기 어려운 기업인 거 같다. 개인적인 의견으로는 조금 높아 보이는 공모가와 여러 가지 불확실성으로 인해 올해 있었던 대형 공모주 IPO 때보다는 조금 더 방망이를 짧게 가져가는 게 어떨까 싶다.

※ 본 글은 공모주 투자에 대한 의견 제시일 뿐, 투자 결과로 인한 책임은 투자자 본인에게 있다는 점 참고하시기 바랍니다.

'IPO' 카테고리의 다른 글

| 오로스테크놀로지 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.02.15 |

|---|---|

| 2020 공모주 결산 - 얼마나 벌었나? (0) | 2020.12.28 |

| 빅히트 공모주 청약 (1) - 빅히트는 마블? 카카오? (1) | 2020.10.04 |

| 카카오 게임즈 공모주 청약(2) - 무조건 따상에 2, 3연상? 진짜로? (0) | 2020.09.01 |

| 카카오 게임즈 공모주 청약(1) - 하반기 최대어, "카카오"의 이름 아래서 날아오를 카카오게임즈 (0) | 2020.09.01 |

댓글