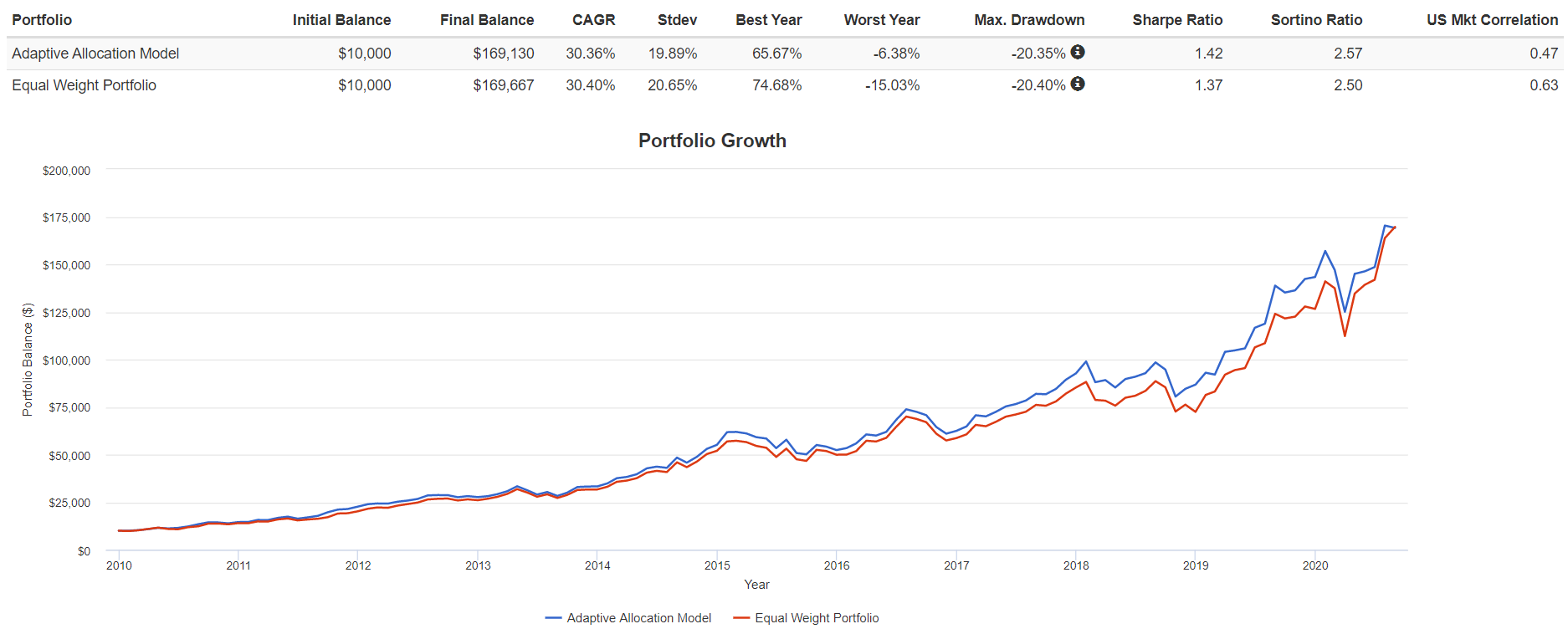

이어서 조금 더 장기 시계열로 백테스팅한 결과를 확인해보면서 역변동성과 동일가중의 차이점에 대해 파악해보려 한다.

이론적으로는 변동성 역가중이 조금 더 안정적인 포트폴리오를 구성하는데 도움이 된다지만, 과연 실제로도 그럴까? 백테스팅을 해보자.

직접 엑셀로 백테스팅하는 방법도 있지만, 너무나 고통스러우니까 포트폴리오 비주얼라이저를 활용하도록 한다.

포트폴리오 비주얼라이저의 Timing Model - Adaptive Allocation 기능을 이용하면 특정 마켓타이밍에 리밸런싱 하는 자산배분 시뮬레이션을 백테스팅해볼 수 있다. 우리는 변동성 역가중 모델을 테스팅할 것이므로 Allocation Weights - Inverse Volatility로 선택한다.

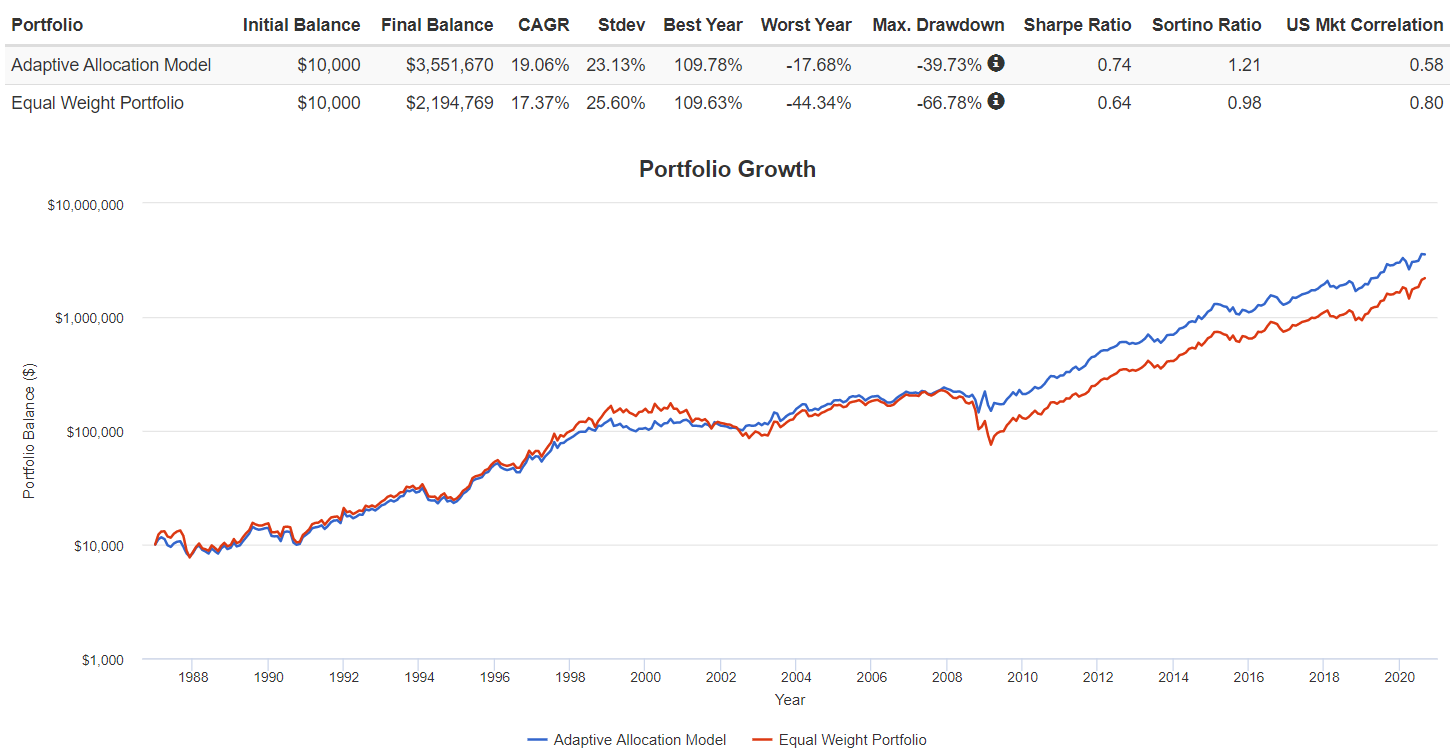

현재 상장되어있는 ETF로는 2010년 이후로 밖에 테스트를 해볼 수가 없으므로 이전의 자료가 필요했다. 자료는 자산배분 갤러리의 어떤분이 올려주신 걸 참고했다. 해당 데이터는 1986년부터 가상의 UPRO, TMF자료를 담고 있다. 출처를 올리고 싶은데 그 글이 어디 있는지 못 찾겠어서.. 일단 이 자료에 대한 검증이 필요했다. 일일이 계산해 보느니 차라리 자료를 만들지... 싶어서 그냥 현재 상장되어있는 ETF와 근기간 동안만이라도 비교해 보기로 했다.

가상의 데이터인 UPROsim, TMFsim을 입력 후 실제 상장되어 있는 UPRO, TMF와 비교해 보았다. 조금 차이가 나긴 하지만, 방향성은 거의 비슷해 보인다. 오히려 실제 데이터인 UPRO-TMF가 더 성적이 좋은걸 보니, 보수적으로 판단하는 효과도 있을 수 있을 거 같다.

해당 자료로 1986년부터 약 35년간 백테스팅을 수행해봤다. 결과는 놀랍기 그지없다. 포트폴리오의 표준편차도 확실히 줄었지만 더 놀라운 건 MDD가 심하게 차이가 난다. 동일가중의 경우 MDD -66.78%, Worst Year -44.34%의 극악의 성적을 기록했는데, 변동성 역가중 모델의 경우 MDD -39.73%, Worst Year -17.68%의 아주 준수한(?) 성적을 거두었다. 그 결과 CAGR은 동일가중은 17.37%, 변동성 역가중 모델은 19.06%를 기록했다. 하락장에서의 방어력이 심각할 정도로 차이가 나는 걸 볼 수 있다.

세계를 뒤흔들어놨던 금융위기 사건들을 보면 훨씬 더 차이가 난다. MDD를 기록했던 서브프라임 모기지 사태를 비롯해 역사적인 폭락장에서 적게는 2프로, 많게는 30프로 이상의 차이를 보였다.

가장 최근이자 많이 빠졌던 서브프라임 모기지 사태때의 자산 비중 변화를 들여다보자. UPRO, 즉 주식의 변동성이 심해지자 채권(TMF)의 비중을 점점 늘려가면서 오히려 2008년 11월 이후로는 많은 수익을 거둔다. 변동성이 확대될수록 그에 맞게 자산 비중을 조절함으로써 안정적으로 대응해 나가고 있다. 2008년 8월 기준으로 UPRO는 2009년 2월까지 거의 90% 가까이 빠지는데, 그냥 그대로 들고 있었다면 정말 뼈도 못 추렸을 것이다.

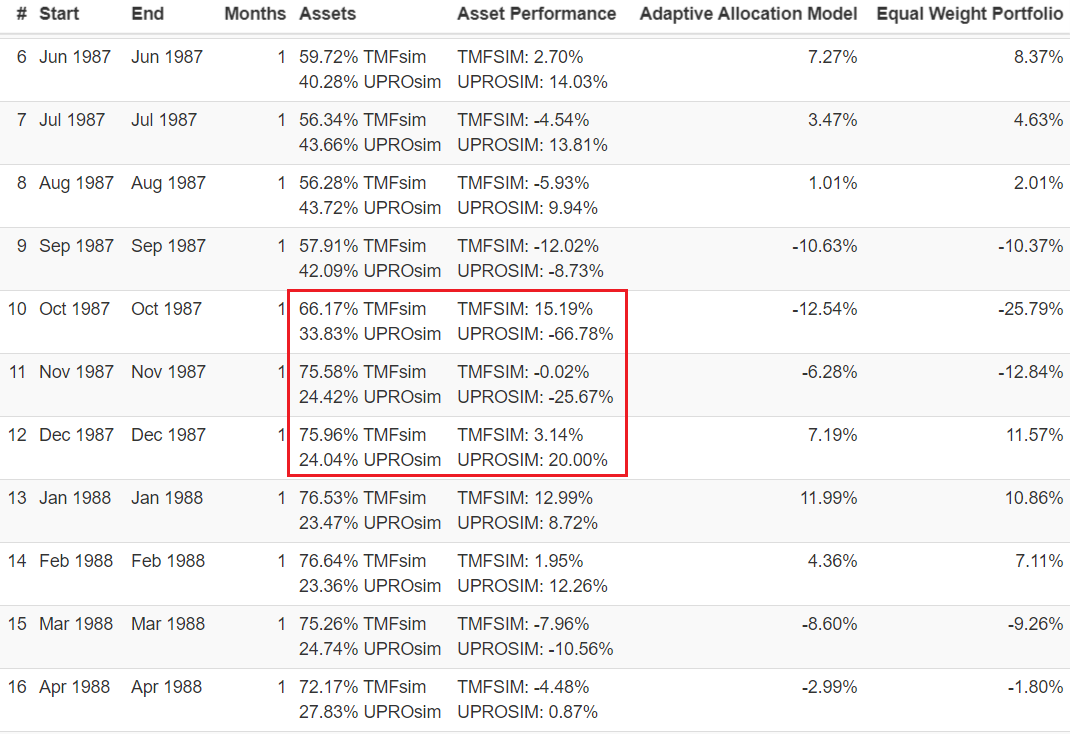

블랙먼데이때도 마찬가지. 블랙먼데이가 발생한 1987년 10월 이후 채권 비중을 급격히 늘리면서 효과적으로 방어해 나갔다.

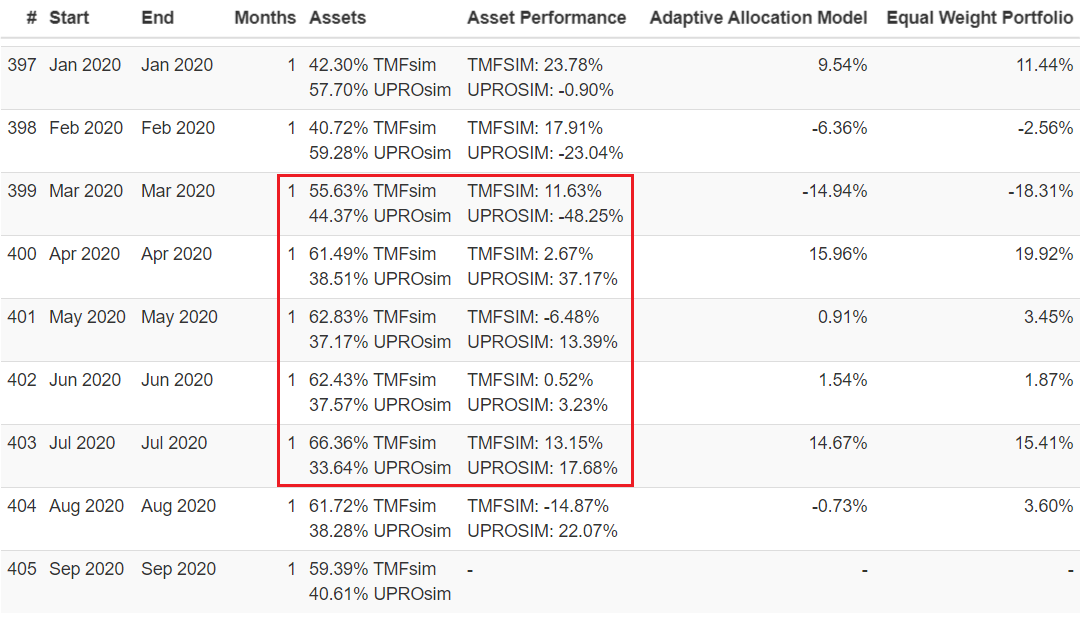

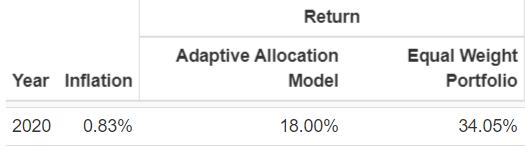

다만 어느 전략이나 그렇듯, 이 전략도 만능은 아니다. 이번 코로나 사태를 들여다보면, 본격적으로 코로나가 퍼지기 시작한 2월 이후 급격하게 채권 비중을 늘림으로써 하락장에서의 성과는 동일가중 포트폴리오보다 좋았다. 다만 역사에 없는 역대급 V자 반등으로 주식이 상승하기 시작했음에도 불구하고 너무나 급격한 하락 후 급격한 상승이 이뤄짐으로써 오히려 변동성이 커졌고, 주식이 상승하고 있음에도 불구하고 채권 비중을 오히려 높여버렸다.

실제로 2020년의 실적은 동일가중 모델에 비해 많이 안좋은 편이다. 물론 최근에 온 조정장을 반영하면 변동성 역가중 모델의 성과가 조금 더 좋을 수 있겠다.

역사적으로 봐도 폭락 후 반등장에서의 성과는 동일가중 포트폴리오가 더 좋았다. 폭락때와 마찬가지로 폭등시에는 그만큼 변동성이 커지면서 동일 가중을 따라잡지 못하는 거 같다.

어떠한 모델이든 절대적으로 우위에 있는 전략이란 건 없다. 백테스팅 결과 그런 전략이 있다면 무조건 과최적화를 의심해 봐야 한다. 다만 동일가중 포트폴리오에 비해 변동성 역가중 포트폴리오가 하락장에서의 방어력은 훨씬 좋다는 걸 알 수 있었다. 백테스팅 결과로도, 포트폴리오 이론적으로도. 투자에 있어서 수익보다는 항상 손실을 염두에 두어야 하는데, 그런 관점에서 역변동성 전략은 3배 레버리지라는 극단적인 ETF를 사용함에도 포트폴리오의 안정성을 엄청나게 끌어올리는 방법이 될 수 있다.

'자산배분 > 포트폴리오' 카테고리의 다른 글

| 변동성 역가중 레버리지 포트폴리오 (3) - 금을 추가하면 어떨까? (0) | 2020.10.04 |

|---|---|

| 변동성 역가중 레버리지 포트폴리오 (1) - 이거 왜 하는 건데? (0) | 2020.09.19 |

| RPAR ETF vs 올웨더 직접투자 비교 (3) - 기타 유의할 점 (2) | 2020.08.30 |

| RPAR ETF vs 올웨더 직접투자 비교 (2) - 비용문제. 수수료와 세금은? (4) | 2020.08.24 |

| RPAR ETF vs 올웨더 직접투자 비교 (1) - 과거 10년치 성과 비교 (0) | 2020.08.16 |

댓글