RPAR 소개에 이어, 과연 올웨더 직접투자 대신 RPAR에 투자하는 것이 괜찮은가?에 대한 검증 차원에서 비교해 보려 한다.

테스트에 앞서서 설정한 조건은 다음과 같다.

1. 올웨더 포트폴리오는 김단테님 포트폴리오를 참고하였다.

- 올웨더 버전 중 책에 공개된 버전이기도 하고, VT가 아닌 국가별(미국, 미국 외 선진국, 신흥국) 동일 가중 포트폴리오를 참고하였다.

| 자산군 | ETF | 비율 |

| 미국 주식 | VTI | 12% |

| 미국 외 선진국 주식 | VEA | 12% |

| 신흥국 주식 | VWO | 12% |

| 원자재 | DBC | 7% |

| 금 | IAU | 7% |

| 제로쿠폰장기채 | EDV | 18% |

| 물가연동채 | LTPZ | 18% |

| 회사채 | VCLT | 7% |

| 신흥국 장기채 | EMLC | 7% |

내가 직접 투자한다면 위의 포트 그대로 쓰지는 않을 것이고 조금 수정을 하겠지만, 또 포트폴리오 연구하기가 귀찮기도 하고.. 대중적으로 많이 쓰는 포트폴리오와 비교하는 게 의미도 있을 거 같아서 위 포트를 대상으로 선정했다.

2. 기간은 2011.01 ~ 2020.07로 설정했다.

- 이것도 할말이 많은데, 일단 포트폴리오 비주얼라이져에서 제공하는 기간이 딱 이 기간 정도이다.

EMLC가 2010년 8월 경 상장되었기 때문인데, EMLC뿐 아니라 LTPZ나 VCLT도 기간이 그리 길지는 않다. 관련 지수로 대체해서 구해볼 수는 있겠지만.. 조금 신뢰도가 떨어지기도 하고.. 더 큰 이유는 RPAR의 Hitorical Data를 구하기가 쉽지 않다.

3. RPAR DATA는 당연히 INDEX로 대체하였다.

- RPAR은 상장된지 이제 8개월 남짓밖에 되지 않아 당연히 데이터가 없다. 따라서 BenchMark인 RPARTR을 참고하였다.

https://eqmindexes.com/risk-parity-index-summary/

RPAR DATA는 위 URL에서 구해왔는데, 여기도 Row Data를 제공하는 것이 아니라 차트 데이터에서 한땀한땀 따왔다. (때문에 데이터가 부정확할 수도 있다. 가내수공업..) 이걸 20년 치 하기에는 시간이 너무 오래 걸린다. 나중에 시간 남고 흥미가 생기면 더 길게 해보지 뭐..

자 그럼 위의 조건들로 비교해 보자. 먼저 올웨더이다. RAPR과 마찬가지로 리밸런싱은 분기마다(연 4회) 진행하는 것으로 하였다.

CAGR 7.12%, MDD -11.74%를 기록했다. MDD는 아마 최근 코로나 사태때의 기록이지 않을까.. 싶었는데 2015~2016 사이에 기록. 샤프비율은 0.81. 나쁘지 않은 수치이다.

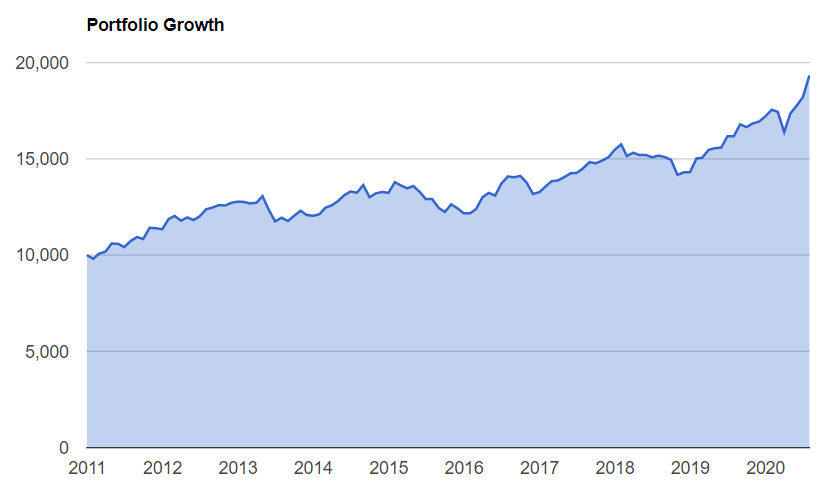

차트는 대략 이러하다. 역시나 장기적으로 우상향 했다.

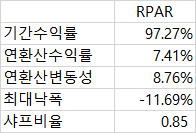

다음은 RPAR. CAGR 7.41%, MDD -11.69%를 기록했다. 샤프비율은 0.85. 지난 분석글(https://huntoo.tistory.com/13)에서 살펴본 RPAR의 10년치 성과를 보면 CAGR 7.8%를 기록했으니 대충 비슷하게 때려 맞췄다고 볼 수 있다. 역사적으로 연평균 9.6% 정도의 성과를 냈으니 최근 10년은 그보단 좀 못했다고 볼 수 있다.

결과적으로 보면 올웨더보다 약간 더 성적이 좋긴 한데, 큰 차이는 없어 보인다.

차트는 거의 위의 올웨더 포트폴리오를 베껴놓은 듯한 그림이다. 상관관계를 구하면 거의 0.9이상 나오지 않을까 싶은 느낌.

RPAR이 1.2배 레버리지를 사용하는 것 치고는 생각보다 큰 메리트는 없었다. 올웨더 직접투자는 연간 0.5%의 수수료도 없고, 여기에 레버리지 ETF 등을 활용한다면 조금 더 좋은 성적을 만들 수도 있을 거 같다. 물론 바꿔 말하면, 연간 0.5%의 수수료만 내면 리밸런싱이니 뭐니 신경 쓸 필요도 없이 올웨더 직접투자를 하는 효과를(또는 그보다 조금 더 나은 효과를) 얻을 수 있다는 얘기다.

지난 10년간 성과를 추적해 봤을때는 아직 뭐가 딱히 더 낫다고 얘기하기는 힘들겠다. 조금 더 연구해 봐야 할 듯.

'자산배분 > 포트폴리오' 카테고리의 다른 글

| 변동성 역가중 레버리지 포트폴리오 (3) - 금을 추가하면 어떨까? (0) | 2020.10.04 |

|---|---|

| 변동성 역가중 레버리지 포트폴리오 (2) - 역변동성 vs 동일가중 (0) | 2020.09.27 |

| 변동성 역가중 레버리지 포트폴리오 (1) - 이거 왜 하는 건데? (0) | 2020.09.19 |

| RPAR ETF vs 올웨더 직접투자 비교 (3) - 기타 유의할 점 (2) | 2020.08.30 |

| RPAR ETF vs 올웨더 직접투자 비교 (2) - 비용문제. 수수료와 세금은? (4) | 2020.08.24 |

댓글