1. 청약개요

기업명 : (주)플래티어

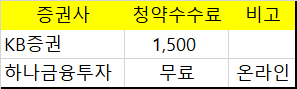

주관사 : KB증권

인수사 : 하나금융투자

공모가 : 11,000원

청약일 : 2021.08.04~05

환불일 : 2021.08.09(4일)

상장일 : 2021.08.12

청약자격

-KB증권

청약 개시일 직전일까지 계좌 개설.

-하나금융투자

청약 기간 내 계좌 개설 가능.

청약한도

청약수수료

※ 플래티어는 중복청약이 가능하다.

2. 기업분석

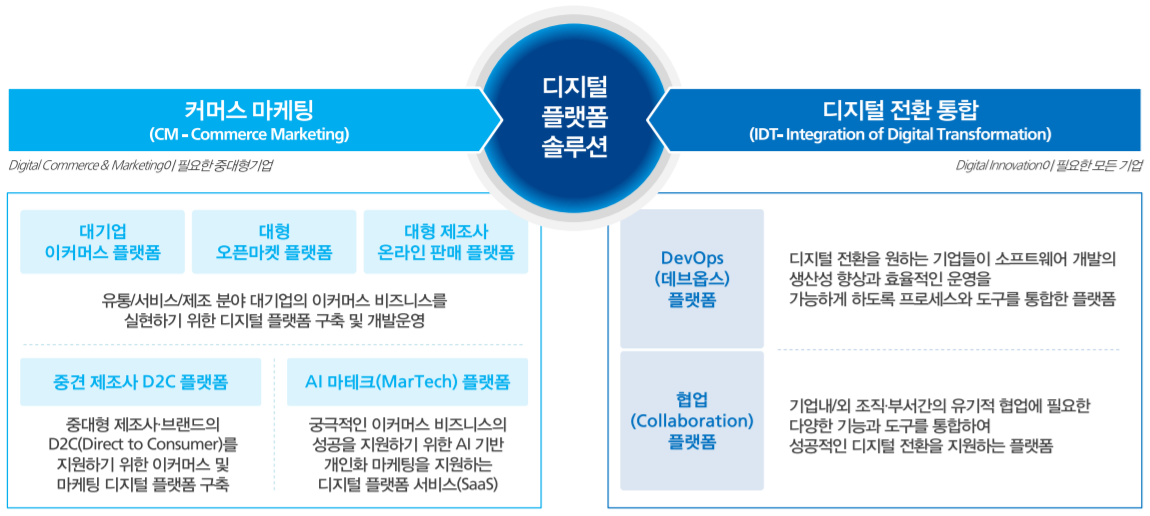

플래티어는 디지털 플랫폼 솔루션을 제공하는 업체로서 크게 커머스 마케팅, 디지털 전환 통합 두 가지의 사업분야를 가지고 있다.

먼저 CM부문은 대형 온라인 종합 쇼핑몰 사업자 플랫폼 구축, 대형 온라인 오픈마켓 플랫폼 구축, 대형 제조사 온라인 판매 플랫폼 구축을 주력 사업으로 영위하고 있다. 주요 고객으로는현대자동차, 한국타이어, 소니코리아, 동원F&B 등의 대형 제조사, 삼성카드, 현대카드 등 금융사, SK Telecom, SBS, KT 등 방송/통신사 등등.. 웬만큼 이름 들어본 대기업은 다 플래티어의 고객이라고 할 수 있다.

IDT부문은 DevOps 플랫폼과 협업 플랫폼을 바탕으로 개발 분야와 운영 분야를 유기적으로 통합하여 디지털 전환에 기여하는 플랫폼 사업을 하고 있다고 볼 수 있다. 플래티어의 DevOps/Collaboration 플랫폼은 NCSoft, KRAFTON, NEXON, 한글과컴퓨터, 안랩 등 소프트웨어 회사들 뿐 아니라, 반도체 Global 1/2위인 삼성전자, SK Hynix 및 LG전자 등등.. 이쪽도 뭐 대기업 천지다.

먼저 CM부문부터 살펴보자.

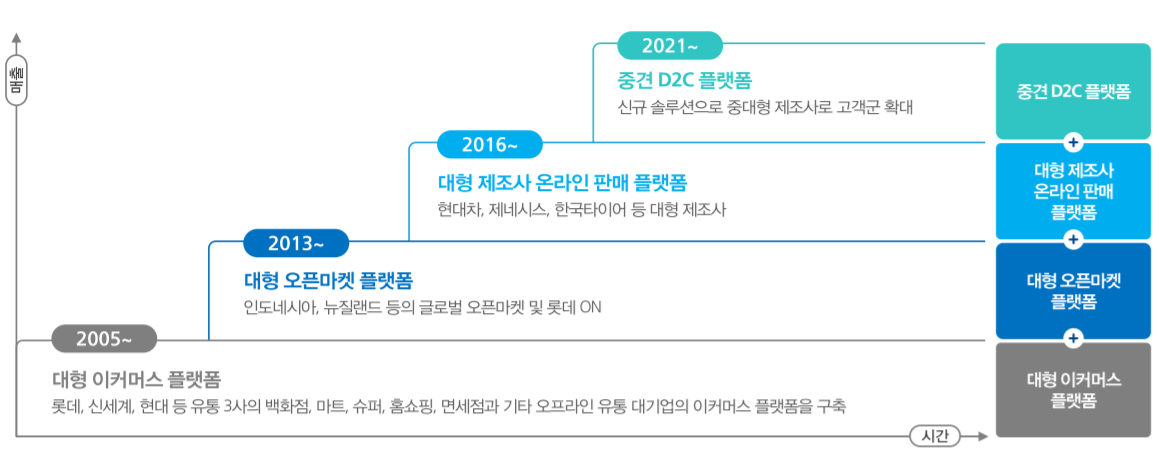

2005년부터 대형 이커머스 플랫폼을 시작으로, 오픈마켓, 제조사 온라인 몰 등 시대의 변화에 맞게 커머스 플랫폼을 구축해 왔다. 최근에는 솔직히 웬만한 대형회사들은 이커머스 생태계를 다 구축한 상태이므로, 중견 제조사로 고객군을 확대하고 있는 듯하다.

여기에 빅데이터와 AI기술을 결합한 마케팅 솔루션 그루비는 개인화 마케팅을 통해 효과적으로 고객을 유도하고, 매출을 발생시킨다고 한다.

다음은 IDT부문이다.

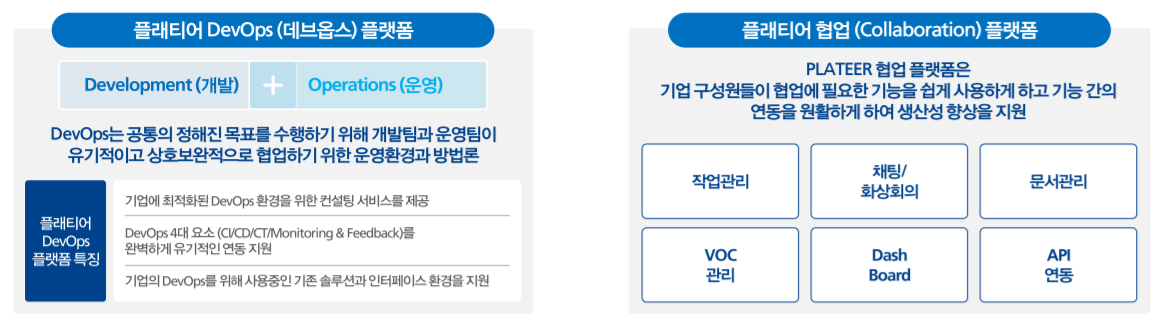

상술하였으나, 크게 두 가지 플랫폼으로 이루어져 있다. 개발과 운영을 상호보완적으로 운영할 수 있는 DevOps 플랫폼과, 구성원들의 협업을 다양한 방식으로 도와주는 협업 플랫폼이다.

다양한 글로벌 솔루션 벤더사와 협업하여 맞춤형 툴을 제공하고, 또한 각 기업 업무 환경에 맞는 컨설팅을 제공함으로써 플랫폼 경쟁력을 확보하고 있다고 한다.

IDT는 인수합병을 통해 시작한지 얼마 되지 않은 신사업 분야라 볼 수 있고, 주요 매출원은 CM이다. 개발운영이 많은 부분을 차지하고 있다.

적자기업은 아니지만, 생각보다 많은 순이익을 내고 있진 않다. 영업이익률도 낮은 편. 물론 꾸준히 증가해오긴 했다. 사업 구조상 용역으로 돈을 버는 회사기 때문에, 영업비용에서 인건비가 많은 부분을 차지하기 때문이다.

3. 적정주가

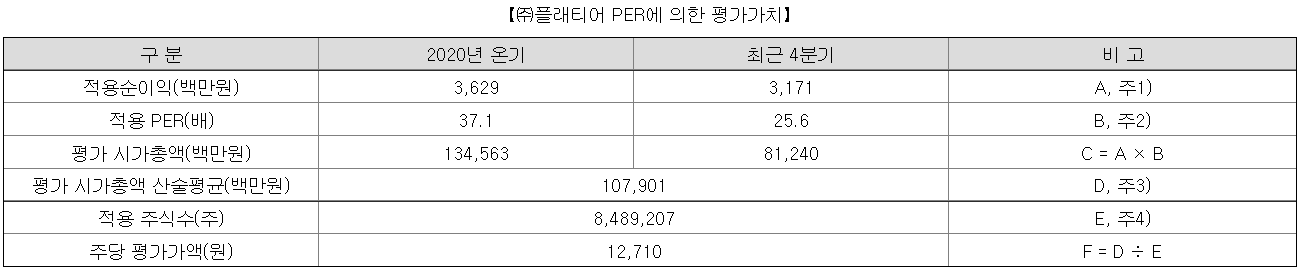

유사기업으로 핸드소프트 등 4개 회사를 선정하였다.

선정 결과만 봐도 딱 느낌이 오지 않나? 2020년 온기 실적과 2021년 1분기를 포함한 최근 4분기를 섞어 썼다. 그 과정에서 최근 4분기 기준으로는 케이씨에스가 경상적 PER 요건(50배)을 넘어서서 제외했다고 한다.

2020년 온기 기준 실적은 37.1배, 2021년 1분기 말 기준 최근 4개 분기 실적은 25.6배이다. 아니 2020년 기준으로 케이씨에스가 49.4배인데.. 이럴거면 그냥 빼지.. 공모가를 올리려는 꼼수 같기도 하고 ㅋ..

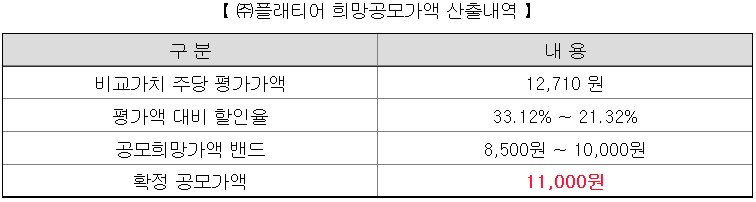

2020년과 최근 4분기를 기준으로 각각 시가총액을 산출한 뒤에 산술평균해서 주당 평가가액을 계산하였다. 주당 평가가액은 12,710원.

주당 평가가액에 공모가 상단 기준 21.32%의 할인율을 적용하였다. 확정 공모가가 공모가 밴드 상단보다 1000원이 높은 11,000원으로 결정되면서 할인율은 13.45%의 아쉬운 할인율이 되었다.

플래티어 장외가는 형성 되어 있지 않다.

매도 물량도 없고, 매수물량은 24,000원에 딱 하나 걸려있다. 별 신빙성 없는 데이터다.

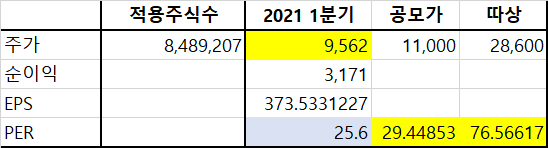

2020년 온기 실적보다는 최근 4개 분기 실적이 최근 데이터기 때문에, 최근 4개분기 실적 기준으로 계산해 보았다. 적정주가는 9,562원이다. 공모가 대비 약 13% 하락한 금액이다. 공모가 기준 PER은 29.45배, 따상 시 PER은 76.56배 정도이다.

4. 기관수요예측 및 유통가능물량

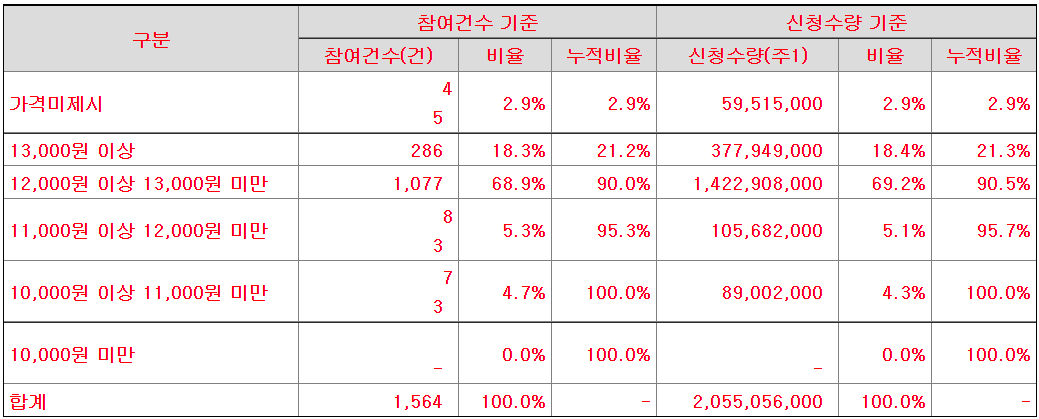

기관 수요예측 결과 최종 경쟁률 1631을 기록하였다. 굉장히 핫했다.

공모가 밴드 상단 미만은 단 한 개의 기관도 없었으며, 최종 결정된 11,000원 이상이 95.7%, 12,000원 이상이 90.5%에 달할 만큼 엄청난 열기였다. 솔직히 말하면 이 정도 회사인가.. 싶긴 한데..

결론적으로 주당 확정 공모가액을 11,000원으로 결정하였다. 솔직히 12,000원으로 결정했어도 할 말 없었을 거 같다.

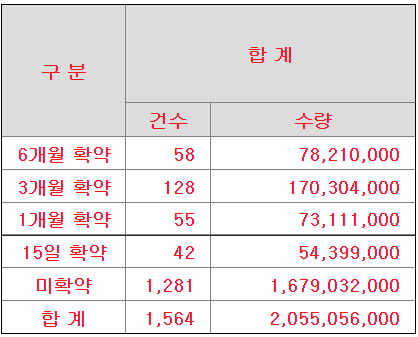

의무보유 확약 비율은 18.29%. 확약 비율도 매우 좋다. 수요예측 결과는 전체적으로 상당히 좋은 편인 듯.

일부 잘라서 가져왔다. 유통가능물량은 29.1%. 기존 주주 물량이 일부 있다. 그래도 공모주주 물량이 더 많은 편이고, 의무보유 확약 비율이 괜찮아서 기대해 볼만하다. 20% 초반대의 유통가능 물량을 예상한다. 공모가 기준 유통가능금액은 265억 수준이다. 이 역시 의무보유 확약이 반영되면 200억 이하로 내려갈 것으로 예상한다.

솔직히 말해서 이번 플래티어 청약은 개인적으로 크게 매력은 못 느꼈다. 코로나 및 디지털 전환이 각종 대기업과 공기업 등지에서 이슈가 되며 IDT 사업 분야는 나름 기대가 되지만, 실질적으로 매출이 많이 발생하는 CM사업분야는 글쎄다.. 빅데이터니 AI니 하지만 결국 대기업 SI 및 SM으로 돈을 버는 회사라 인건비가 많이 들 수밖에 없는 구조고, 따라서 영업이익률을 혁신적으로 높이는 것도 불가능하다. 각종 공모주 분석하는 유튜버나 블로거들이 좋다고 말하던데 크게 공감은 못하겠다.

다만, 수요예측 결과가 상당히 좋다. 경쟁률은 물론이고 가격 분포 역시 1,000원 밖에(?) 안 올린 게 감사할 정도. 의무보유 확약도 좋고, 유통가능물량도 상당히 좋다. 균등 정도는 충분히 해볼 만하다고 본다. 비례도 해볼만 하다고 생각하긴 하는데, 최저 청약 등급 기준 청약 한도가 너무 작아서.. 의미가 있나 싶다.

※ 본 글은 공모주 투자에 대한 의견 제시일 뿐, 투자 결과로 인한 책임은 투자자 본인에게 있다는 점 참고하시기 바랍니다.

'IPO' 카테고리의 다른 글

| 카카오뱅크 상장일, 유통가능물량, 장외가 (0) | 2021.08.05 |

|---|---|

| 딥노이드 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.08.05 |

| 원티드랩 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.08.01 |

| 크래프톤 공모주 청약개요, 기업분석, 적정주가 (1) | 2021.08.01 |

| HK이노엔 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.07.29 |

댓글