1. 청약개요

기업명 : (주)크래프톤

주관사 : 미래에셋증권, 크레디트스위스증권, NH투자증권, 씨티그룹글로벌마켓증권, JP모간증권

인수사 : 삼성증권

공모가 : 498,000원

청약일 : 2021.08.02~03

환불일 : 2021.08.05(2일)

상장일 : 2021.08.10

청약자격

-미래에셋증권

청약 기간 내 계좌개설 가능.

-NH투자증권

청약개시일 직전일까지 계좌 개설.

-삼성증권

청약초일 전일까지 계좌 개설.

청약한도

청약수수료

※ 크래프톤 중복청약 가능.

2. 기업분석

크래프톤은 게임의 개발 및 퍼블리싱을 주사업으로 영위하는 글로벌 게임회사로, 첫 개발 타이틀이자 국내 MMORPG 최초로 글로벌 시장에서 인정받은 <테라>, 대표 게임 타이틀로서 전세계 200개국 이상에서 서비스되고 있는 <배틀그라운드>, 2020년 12월 국내 출시 이후 올 하반기 북미, 유럽 시장에 출시 예정인 <엘리온> 등의 IP를 보유하고 있다.

주요 라인업은 위와 같다.

누가 뭐라 해도 크래프톤하면 배틀그라운드이다. 2021년 3월 기준 6,700만장, 콘솔 포함 시 7,500만장 이상 판매되었다. 2018년 3월 출시된 배틀그라운드 모바일은 150여개 이상 국가에서 모바일 다운로드 순위 1위를 기록하였다고 한다.

2020년은 2019년 대비 50% 이상 성장했으며, 온라인 매출은 줄어드는 추세이지만 모바일이 폭발적으로 성장하였다.

이에 따라 영업이익과 순이익 모두 성장세를 기록 중이다.

다만 이러한 매출은 모두 배틀그라운드에서만 나오고 있다. 매출이 편중되더라도 당장 게임이 어떻게 되는 것도 아니고, 배틀그라운드라는 메가IP를 활용한 지속적인 업데이트와 신작 출시도 예정되어 있기 때문에 무조건 나쁘게만 볼 것은 아니다. 애초에 게임회사가 보통 메가IP 하나로 끌고 가는 경우가 많기 때문. 엔씨소프트의 <리니지> 시리즈나, 펄어비스의 <검은사막>을 예로 들 수 있겠다. 다만 매출 편중은 어느 정도 리스크가 있는 것도 사실이다.

현재 신작 배틀그라운드: NEW STATE를 개발 중에 있다. 2051년 미국의 가상 도시인 TROI를 배경으로 한다. 시대가 미래로 바뀐 만큼 새로운 랜드마크 지역과 탈것, 드론, 총기 커스터마이징 등 다양한 아이템을 추가했다고 한다. 올해 하반기 출시 예정이다.

3. 적정주가

유사기업으로 엔씨소프트, 넷마블 등 국내 4개 기업을 선정하였다.

기존의 디즈니, 워너뮤직그룹 등의 회사를 비교기업을 넣었었는데, 금감원 정정신고 제출요구 이후 유사기업을 수정하였다. 이게 맞지.

크래프톤 공모주 청약 연기, 공모가 변경

2021.07.14 ~ 15 양일간 진행될 예정이었던 크래프톤 공모주 청약이 연기되었다. 2021.06.25에 금감원으로부터 정정신고서 제출 요구를 받았다. 크래프톤 역시 공모가 고평가 논란에서 자유로울 수 없

huntoo.tistory.com

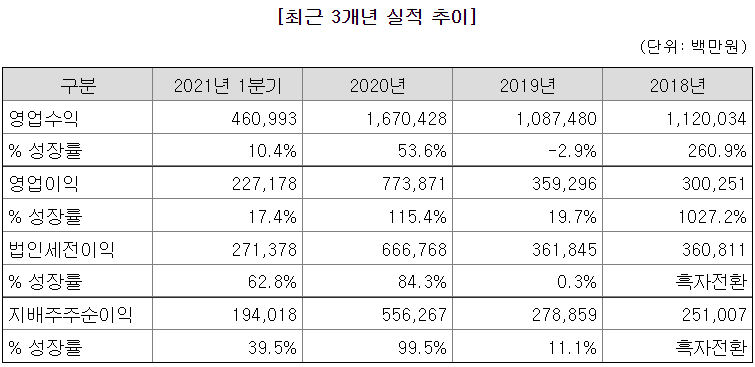

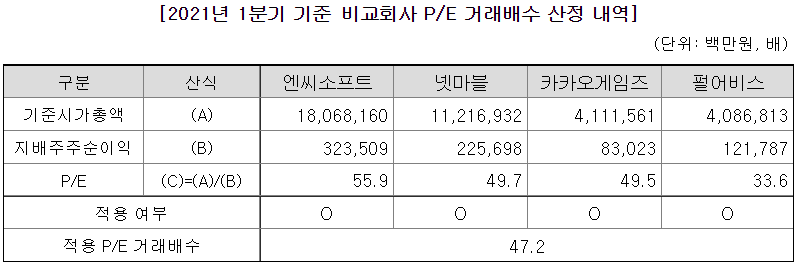

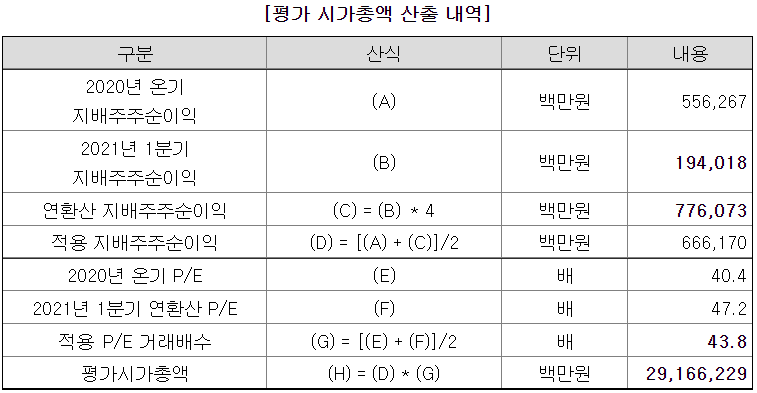

다만 이전에도 적었지만, 실적으로 장난질은 끝까지 못 버렸다. 2021년 1분기 실적 * 4한 실적을 끝까지 사용한 것.

이를 위해 2020년 온기 기준 P/E 거래배수와 2021년 1분기 기준 P/E를 그대로 사용하였다. 아니 차라리 2020년 2분기 ~ 2021년 1분기까지 최근 1년 실적이라고 썼으면 설득력이 있었을텐데..

2021년 1분기 순이익을 4배한 순이익과 2020년 온기 순이익을 섞어서 사용하였다. 마찬가지로 P/E배수도 2개 기간의 P/E의 평균을 사용하여 시가총액을 계산하였다.

평가시가총액을 공모 후 잠재주식수로 나눠 주당 평가가액 579,153원을 산출하였고,

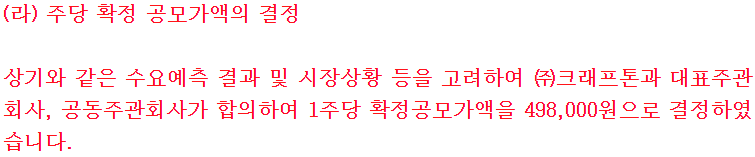

주당 평가가액에 공모가 상단 기준 14%의 할인율을 적용하였다. 할인율 마저 양아치.. 확정 공모가는 밴드 상단으로 결정되었다.

38커뮤니케이션 기준 크래프톤 장외가는 54만원이다.

공모가 498,000원 대비 8.43% 상승한 가격이다. 52주 최고가를 보면 알겠지만, 장외가격이라는게 이래서 신뢰할만한 데이터는 아니다. 본격적으로 IPO가 시작된 5월 이후 떡락하여 공모가 수준과 비슷하게 유지되고 있다.

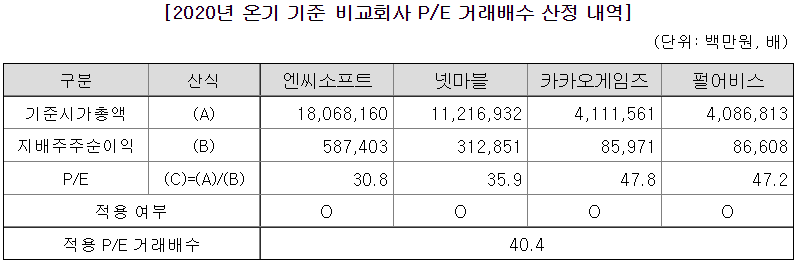

당연히 2021년 실적으로 장난질한 부분은 빼고, 2020년 실적 기준으로 다시 산정해 봤다. PER 40.4배 적용 시 적정주가는 446,249원이다. 공모가 대비 약 10.4% 하락한 금액이다. 물론 비교 당시보다 펄어비스 및 카카오게임즈의 주가가 엄청나게 올랐기 때문에, 재산정하면 PER도 더 높아질 여지가 있다. 다만 카카오게임즈는 오딘의 성공, 펄어비스는 중국 판호 발급이라는 모멘텀 이슈가 있었다. 크래프톤의 주가 수준이 현재 카카오게임즈와 펄어비스와 비교 평가되려면, 신작 또는 다른 매출 상승에 대한 모멘텀이 반영되어야 할 것이다.공모가 기준 PER은 45.08배, 따상 시 PER은 117.22배 정도이다.

4. 기관수요예측 및 유통가능물량

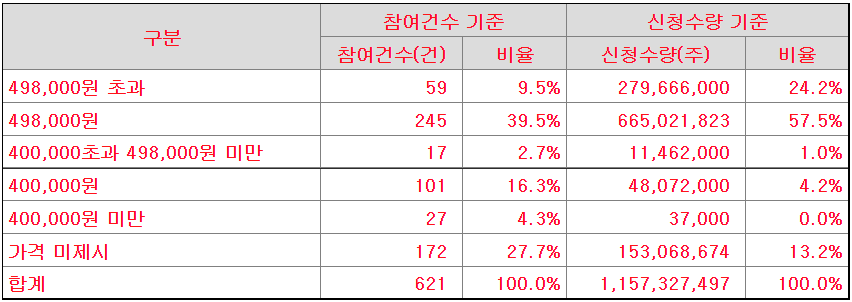

기관 수요예측 결과 최종 경쟁률 243.15를 기록하였다. 흥행 대참패이다. 어느 정도 예견된 결과이기도 하다.

밴드 상단과 밴드 상단 초과에 81.7%에 해당하는 물량이 몰렸다. 가격 미제시를 포함하면 94.8%에 해당하는 물량이다. 다만 공모가 하단 미만에도 신청 수량이 있을 정도.

수요예측 경쟁률은 저조했지만, 나름 신청 결과는 좋았기 때문에 공모가 상단으로 결정했다.

의무보유 확약 비율은 22.05%. 나름 신청한 기관들은 꽤 많이 확약을 걸었다.

유통가능물량은 41.47%. 공모주주보다 기존주주 물량이 훨씬 많다. 의무보유 확약이 많이 부여되더라고 크게 줄어들 여지는 많지 않을 듯. 유통가능금액은 공모가 기준 10조 정도이다. 어마어마하네 ㄷㄷ

크래프톤 청약은 최초 증권신고서 제출 때부터 재앙이 예고되었다. 한번 금감원 정정신고 제출 요구를 받았음에도 불구하고 욕심을 버리지 못했다. 뭐 기존주주들 입장에서는 나쁠 것도 없으니.. 크래프톤과 배틀그라운드라는 IP는 누가 봐도 매력적이지만.. 높은 공모가, 저조한 수요예측 결과 등을 봤을 때 실제 청약 경쟁률은 처참할 것으로 예상된다. 비례는 물론이고 균등도 글쎄.. 중복청약이 되는 게 의미가 없어져 버렸다.

※ 본 글은 공모주 투자에 대한 의견 제시일 뿐, 투자 결과로 인한 책임은 투자자 본인에게 있다는 점 참고하시기 바랍니다.

'IPO' 카테고리의 다른 글

| 플래티어 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.08.04 |

|---|---|

| 원티드랩 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.08.01 |

| HK이노엔 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.07.29 |

| 맥스트 상장일, 유통가능물량, 장외가 (0) | 2021.07.26 |

| 카카오뱅크 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.07.25 |

댓글