이어서 계속해보면..

4. RPAR ETF During the 2020 Crisis

코로나 위기에 대한 리뷰도 제공했다. 1분기에 주식이 빠지는 동안 다른 자산의 변화들을 보여주는데, 뭐 굳이 새로운 사실은 없다. 주식이 빠지는 동안 채권, TIPS가 잘 버텨주었고, 회복기에는 역으로 채권이 빠지는 모습을 보였다.

5. 질의응답

이 부분이 핵심이라고 볼 수 있다.

자주 묻는 질문에 대한 부분이다. 특히나

Why should investors own long duration bonds with yields near historic lows?

이 부분에 대해 나도 좀 궁금했던 터이다. 브릿지워터의 명목채권 포기 선언 이후로 역사적 저점(수익률은 역사적 고점)에 이른 채권을 보유해야 하는가? 에 대한 논쟁이 자산배분러들 사이에서 많이 있었던 것으로 안다. 이 논란에 대한 RPAR에 대한 생각을 볼 수 있다.

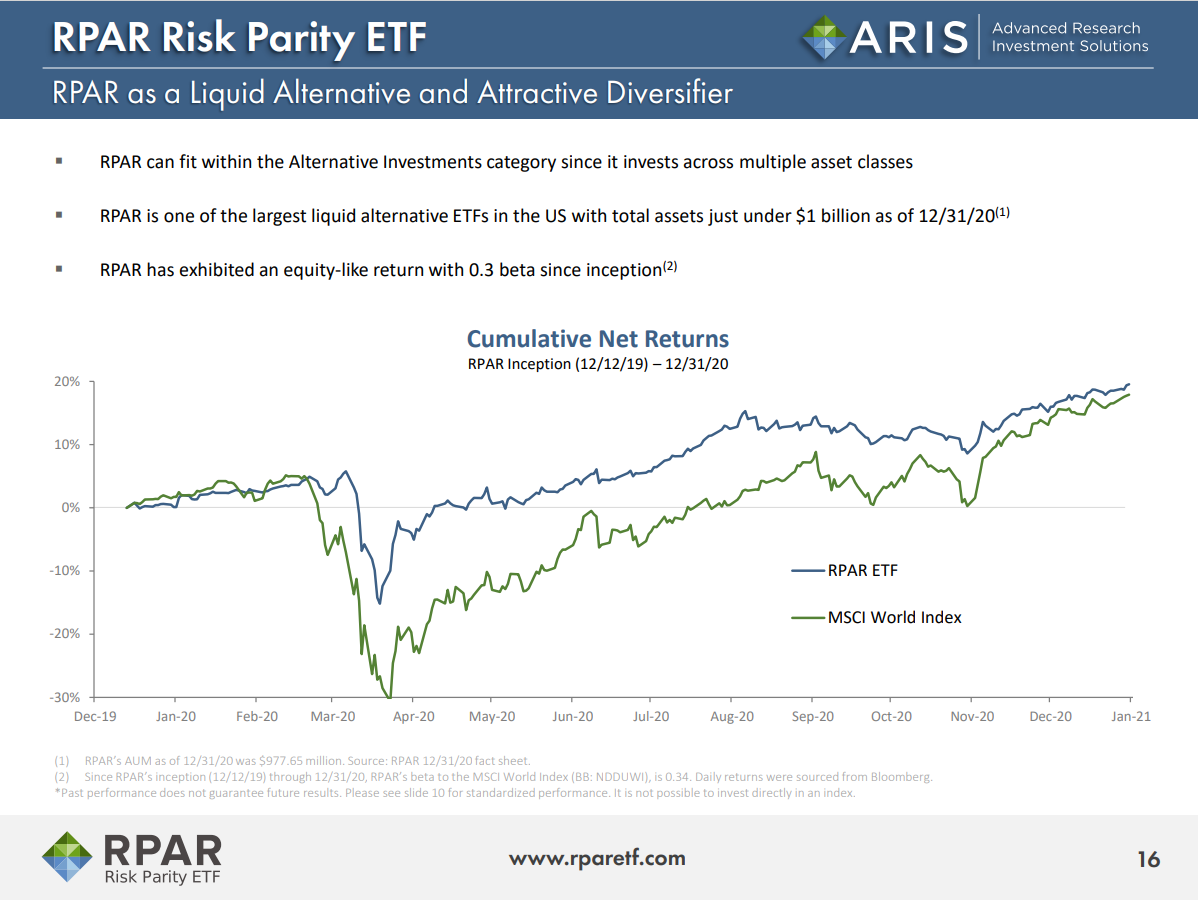

- 대체투자 자산으로서 유용함

미국 주식과 0.3의 베타계수를 갖는다~ 대체투자로서 굉장히 매력적인 ETF다~ 정도의 내용.

여기서 좀 놀랐던건 의외의 포인트였는데, RPAR이 벌써 $1billion(10억달러)을 돌파했다는 것이다. 작년 여름까지만 해도 700m 정도였는데.. 한화로 벌써 1조원을 넘겼다. 엄청난 성장세이다.

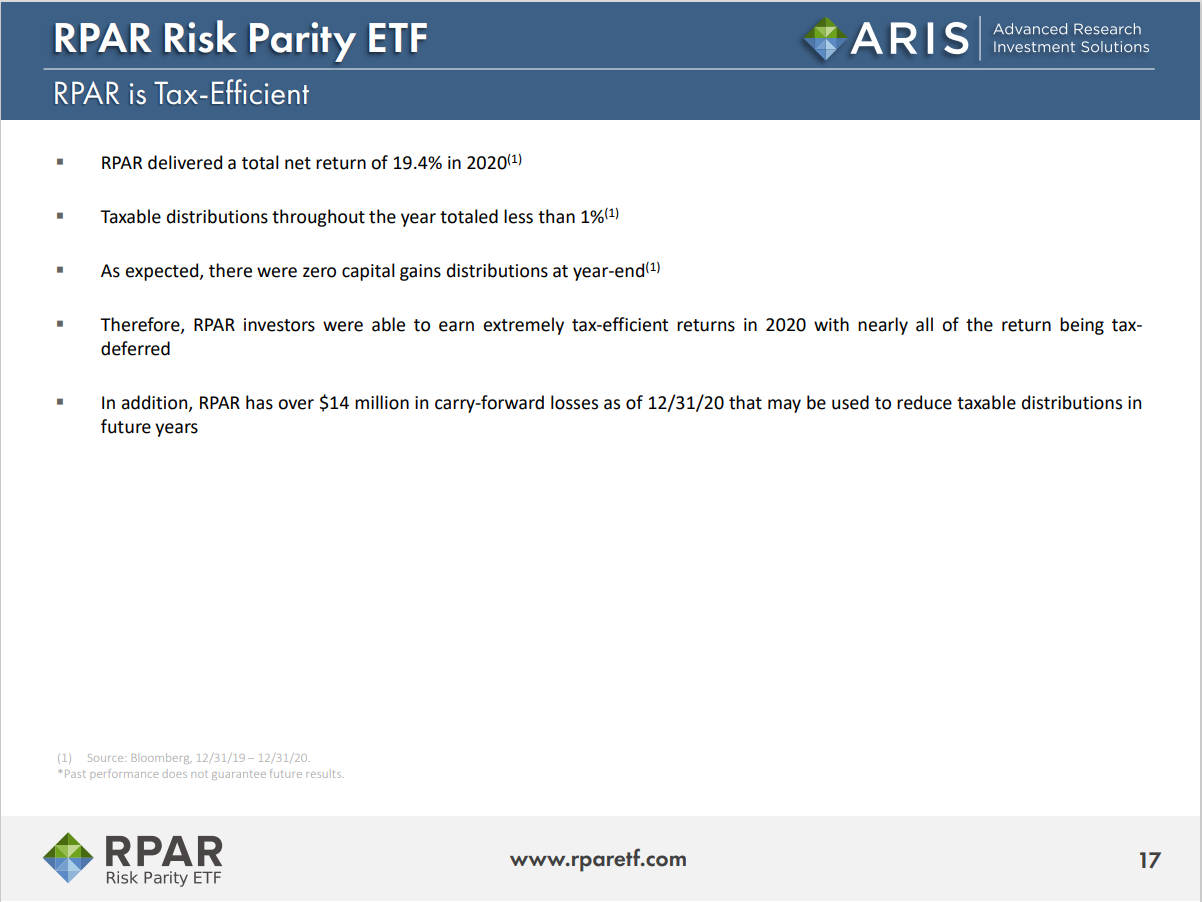

- 세금효율

- RPAR의 Tax efficient에 대한 답변. As expected, there were zero capital gains distributions at year-end 은 아마도 배당 없이 TR형식으로 투자된다는 걸 뜻하는 것.. 같지만 아닌 거 같기도 하고.. 아시는 분은 댓글 좀..

- In addition, RPAR has over $14 million in carry-forward losses as of 12/31/20 that may be used to reduce taxable distributions in future years.

이 부분은 RAPR이 약 $14 million의 손실을 보유 중이므로, 다음 분기에 세금 혜택을 받을 수 있다는 뜻인데, 미국의 경우 양도세 계산 시 순이익과 순손실을 상계하여 처리하는데, 양도 순손실이 발생하면 다음 분기로 이월하여 혜택을 받을 수 있다고 한다. 그것을 뜻하는 듯..

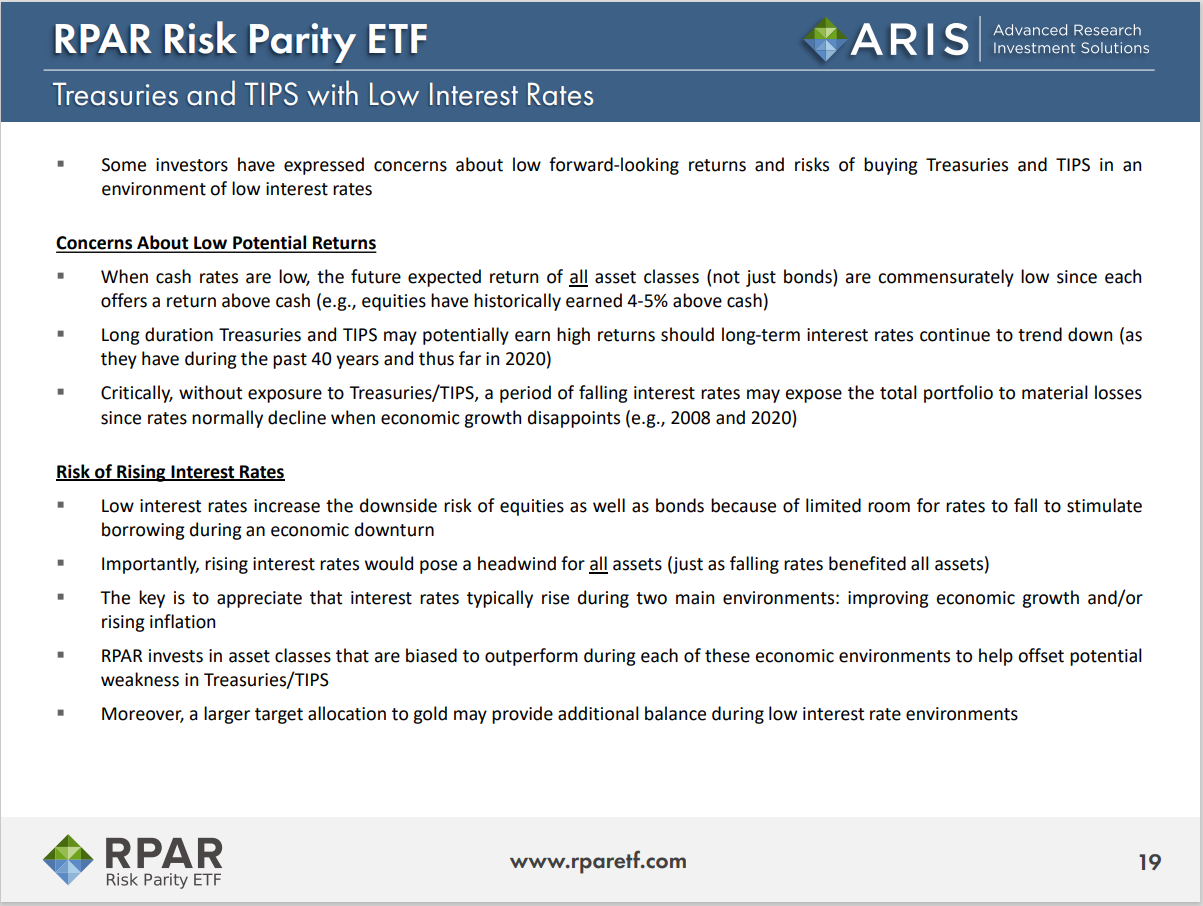

- 초저금리 상황에서의 채권 투자

위에서 가장 흥미로운 부분이라고 얘기했던 초저금리 상황에서의 채권 투자에 대한 RPAR ETF의 생각이다. 사실.. 뭐 새로운 내용은 크게 눈에 띄지는 않는다. 간단하게 중요한 부분만 추려내면,

|

Long duration Treasuries and TIPS may potentially earn high returns should long-term interest rates continue to trend down (as they have during the past 40 years and thus far in 2020) 장기 이자율이 계속해서 하락할 경우 "잠재적으로" 높은 수익률을 올릴 수 있다.

Critically, without exposure to Treasuries/TIPS, a period of falling interest rates may expose the total portfolio to material losses since rates normally decline when economic growth disappoints (e.g., 2008 and 2020) 채권이나 TIPS에 노출되지 않으면, 금리하락기에 포트폴리오가 물질적 손실에 노출될 수 있다. |

애초에 자산배분이 모든 상황에 맞게 동작하는 것이 목표기 때문에, 지금처럼 주식이 잘 나가면 당연히 필요가 없겠지만, 경기침체가 나타날 경우에는 당연히 방어적 자산으로 채권이 필요하다 라는 의미. 원론적인 얘기다.

|

Importantly, rising interest rates would pose a headwind for all assets (just as falling rates benefited all assets) 금리 상승은 모든 자산(all assets)에 역풍(pose a headwind)을 일으킬 수 있다. (금리하락기에 모든 자산이 이득을 봤던 것처럼) |

이게 그나마 답변이 될 수 있을 것으로 예상한다. 금리하락이 모든 자산에 좋은 영향을 끼쳤다면, 금리 상승은 채권 뿐만 아니라 어차피 모든 자산에 악영향을 끼칠 수 있다는 것이다. 어차피 다 떡락하는데 채권이라고 포기해야 될 이유가 있는가?라고 묻는다면 아니기 때문이다. 다만 자산배분의 관점에서 접근하면 될 뿐..

다소 원론적인 얘기지만, 그래도 어느 정도 답변은 된듯하다. 장기적 관점에서 자산배분이 얼마나 유용했는지 머리로는 이해가 되도, 작년과 올해처럼 불같은 상승장을 만나게 되면 심적으로는 흔들리게 되기 십상이다. 작년 3월만 해도 자산배분을 그렇게나 찬양하던 이들이, 불과 1년도 안되어 상승장을 겪고 나서 자산배분은 너무 방어적인 투자이다, 이런 상승장에 못 먹으면 바보다, 하면서 비난하는 것을 많이 보았다. 뭐 사실 맞는 말일 수도 있다. 상승장이 끝날 타이밍, 하락장이 시작될 타이밍, 즉 마켓타이밍을 정확히 맞출 수 있다면 말이다.

'ETF분석' 카테고리의 다른 글

| 미국 스팩주 ETF 분석 (1) - SPCX ETF (0) | 2021.02.21 |

|---|---|

| RPAR ETF 2020 4분기 리뷰 (1) (0) | 2021.02.16 |

| RPAR - RISK PARITY ETF 올웨더 직접투자의 대안이 될 수 있을까 (2) | 2020.08.10 |

| 종합편 - 원유 선물을 대체할만한 ETF (4) (2) | 2020.03.15 |

| KINDEX 러시아MSCI 분석 - 원유 선물을 대체할만한 ETF (3) (0) | 2020.03.08 |

댓글