1. 청약개요

기업명 : 바이오플러스(주)

주관사 : 키움증권

공모가 : 31,500원

청약일 : 2021.09.13~14

환불일 : 2021.09.16(2일)

상장일 : 2021.09.27

청약자격

청약기간 내 계좌개설 가능.

청약한도

청약수수료

2. 기업분석

바이오플러스는 히알루론산(HA)을 주재료로 하는 의료기기인 더말필러, 유착방지제, 관절조직수복재 등의 제조 및 판매를 주요 사업으로 영위하고 있다.

미용, 성형등에 쓰이는 HA필러와 장기나 조직들이 서로 달라붙는 유착 현상을 방지하기 위한 유착방지제 등, 독자적으로 개발한 MDM Technology를 바탕으로 미용과 의료를 넘나드는 사업을 하고 있다.

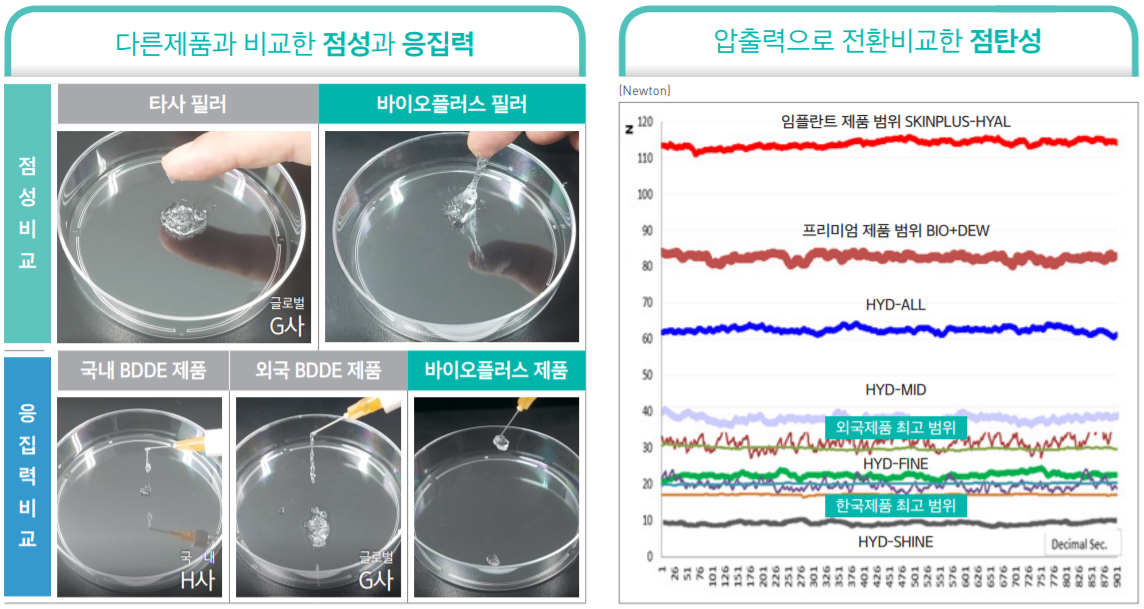

솔직히 전문가가 아닌 이상 봐도 잘 모르겠는데.. 히알루론산을 취급하고 정제하는데 있어서 제품의 기능과 지속력을 향상시키는 바이오플러스의 독자적 원천기술이라고 한다.

간단한 실험 사진과 데이터를 봐도 경쟁사 제품 대비 점성, 응집력이 어마어마하다는 것을 알 수 있다.

이러한 기술력을 바탕으로 현재 주요 제품인 필러나 유착방지제 외에 생체유방, 생체연골 대체제 등의 품목을 개발 중이라고 한다. 물론 2023년에 허가가 난다는 가정은 바이오플러스의 장및빛 전망일 확률이 높긴하나.. 기술력은 있어 보이니 뭐 ㅎ

현재까지 바이오플러스는 거의 필러 회사라고 봐도 무방하다. 그래도 2018년도 기준 거의 100%에 달했던 필러의 매출 점유율이 조금씩 내려오면서 제품의 다각화가 이뤄지고 있는 것은 긍정적으로 평가할만하다. 물론 매출액도 엄청나게 상승하고 있다.

업종 평균 대비 어마어마한 영업이익률 및 순이익률을 보여주고 있다. 영업이익률이 50%를 넘어선다.

재무상태마저 너무 좋다. 안정성이야 물론 좋지만, 부채비율이 너무 낮아서 문제 아닌가 싶을 정도.

3. 적정주가

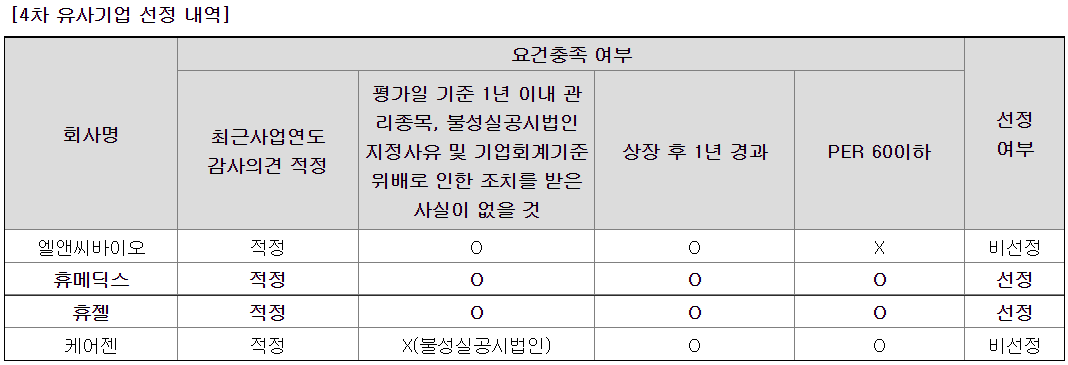

유사기업으로 휴메딕스, 휴젤 2개의 업체를 선정하였다.

히알루론산 기반 인체조직 이식제, 미용용 필러 산업을 영위하는 기업으로 선정하였다. 휴메딕스와 휴젤 모두 업종 면에서는 굉장히 적절하게 선정된 것으로 보인다.

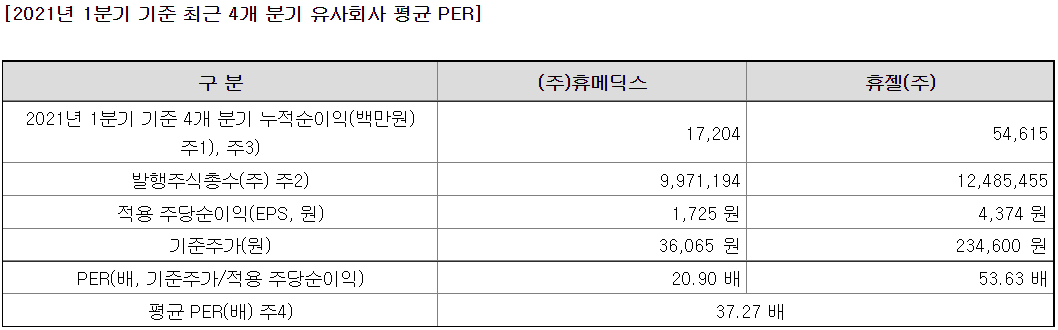

2021년 1분기 기준 4개분기 누적순이익으로 계산한 평균 PER은 37.27배이다. 휴젤의 PER이 상당히 높아서 평균값을 올려 놓았다. 조금 높아보이는 것도 사실이지만, 고영업이익률 및 고성장세를 보이고 있는 바이오플러스의 경우 조금 높은 PER을 적용받아도 괜찮을 것으로 보인다.

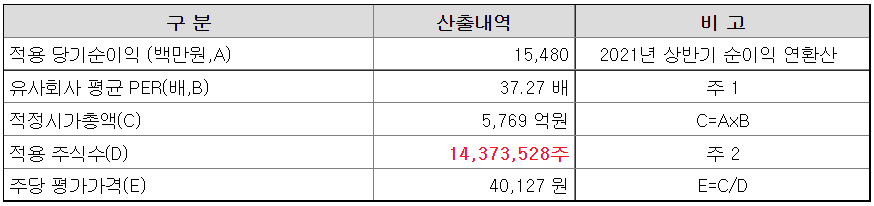

적용 당기순이익을 2021년 상반기 순이익을 연환산하여 사용하였다. 아니 그럴거면 유사기업 PER 계산할때도 그렇게 계산하던가.. 조금 마음에는 들지 않지만 어쨌든 주당 평가가격 40,127원을 산출했다.

바이오플러스 공모 청약 시 상단기준 21.5%의 할인율을 적용하여 밴드를 산출했다. 나쁘지 않은듯. 공모가는 상단으로 결정되었다.

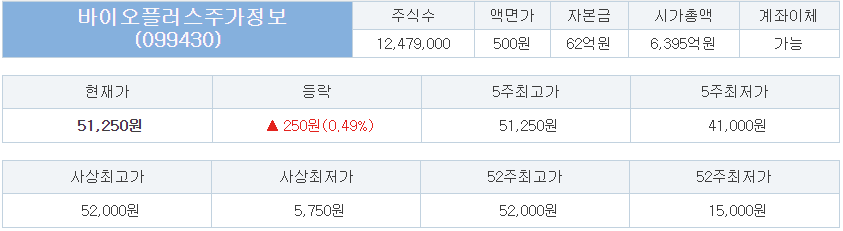

38커뮤니케이션 기준 바이오플러스 장외가는 51,250원이다.

50,000원 이상에서 거래되고 있는듯. 그래도 공모가와 꽤 차이가 있다. 공모가 대비 62.7% 상승한 가격이다.

공모가 산정 과정에서 2021년 상반기 순이익을 연환산해서 사용했으므로, 비교기업 PER도 그렇게 산출해봤다.

휴메딕스와 휴젤의 올해 평균 PER은 26.35이다. 이를 바탕으로 다시 적정주가를 계산해보면,

적정주가는 28,378원이라는 계산이 나온다. 할인율을 적용하지 않아도 공모가에는 미치지 못하는 금액. 따라서 공모가 고평가까지는 아니더라도, 매끄러운 공모가 산정이라고 보긴 좀.. 공모가 기준 PER은 29.24배, 따상 시 PER은 76.04배 정도이다.

4. 기관수요예측 및 유통가능물량

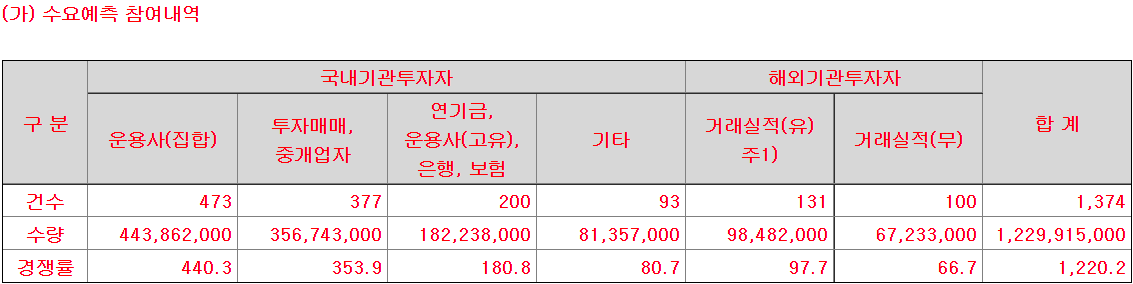

바이오플러스 수요예측 결과 최종 경쟁률 1220.02를 기록하였다. 최근 공모주들에 비하면 그리 높지는 않은 편.

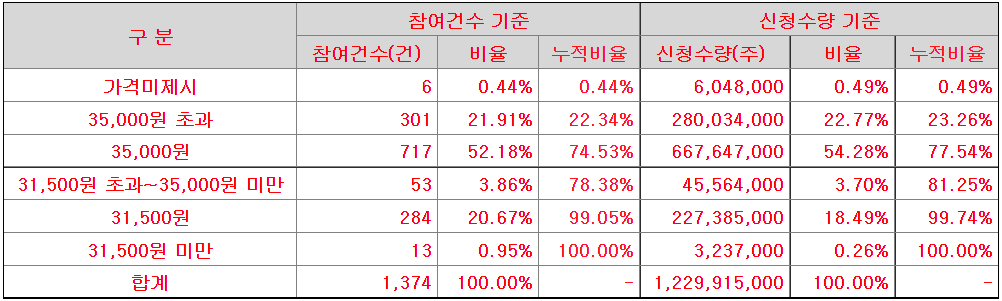

가격 분포는 굉장히 좋은 편이다. 공모가 상단인 31,500원 이상 비율이 99,74%였다. 상단초과 비율도 81.25%에 해당하는 좋은 결과이다.

가격 분포만 보면 확정 공모가를 올렸어도 할말이 없는 상황인듯 한데, (물론 불만은 궁시렁궁시렁 많았겠지만..) 뭐 경쟁률 자체가 그리 높지 않기도 했고, 뒤에 나올 의무보유 확약도 그냥 그래서.. 공모가 밴드 상단인 31,500원으로 확정하였다.

의무보유 확약 비율은 7.8%. 그냥 그렇다. 바이오플러스는 가격 분포 빼고는 전체적으로 그리 좋은 수요예측 결과는 아니다.

다만, 지난 브레인즈컴퍼니 청약때도 그랬듯이, 키움증권은 의무보유확약 배정 물량을 미리 밝혔다. 배정 비율은 44.8%로 수요예측 당시보다는 상당히 높은 비율이다.

유통가능물량은 50.05%... 치명타네.. 공모주주 물량은 단 6.52%밖에 되지 않고, 기존 유통가능 물량이 43%에 달한다. 의무보유 확약이고 뭐고 의미가 없는 수준. 너무 많다.. 유통가능금액은 공모가 기준 2,193억이다.

허허.. 회사 사업내용은 참 좋았다. 높은 영업이익률과 기술력, 좋은 재무구조까지.. 공모가 산정 시 살짝 장난질을 치긴 했지만, 회사 사업내용 및 이익성장세를 봤을때 크게 고평가까진 아니라고 생각했다. 그런데 기관들 평가는 생각보다 냉정했다. 그리 좋다고 말할 수는 없는 수요예측 결과에 유통가능물량이 어마어마하다. 동 기간에 청약하는 종목이 신한스팩8호 포함 5종목이나 되기 때문에, 다른 종목들 수요예측 결과까지 보고 판단해야겠다. 만약 청약을 하게되어 바이오플러스 공모주를 배정 받게 되더라도, 방망이를 너무 길게 잡는 것은 추천하고 싶지 않다.

※ 본 글은 공모주 투자에 대한 의견 제시일 뿐, 투자 결과로 인한 책임은 투자자 본인에게 있다는 점 참고하시기 바랍니다.

'IPO' 카테고리의 다른 글

| 프롬바이오 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.09.13 |

|---|---|

| 실리콘투 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.09.13 |

| 현대중공업 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.09.06 |

| 일진하이솔루스 상장일, 유통가능물량, 장외가 (0) | 2021.08.30 |

| 와이엠텍 공모주 청약개요, 기업분석, 적정주가 (1) | 2021.08.30 |

댓글