1. 청약개요

기업명 : (주)실리콘투

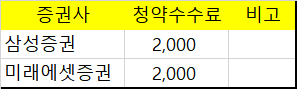

주관사 : 삼성증권, 미래에셋증권

공모가 : 27,200원

청약일 : 2021.09.14~15

환불일 : 2021.09.17(2일)

상장일 : 2021.09.29

청약자격

- 삼성증권

청약초일 전일까지 개설.

- 미래에셋증권

청약 기간 내 계좌개설 가능.

청약한도

청약수수료

2. 기업분석

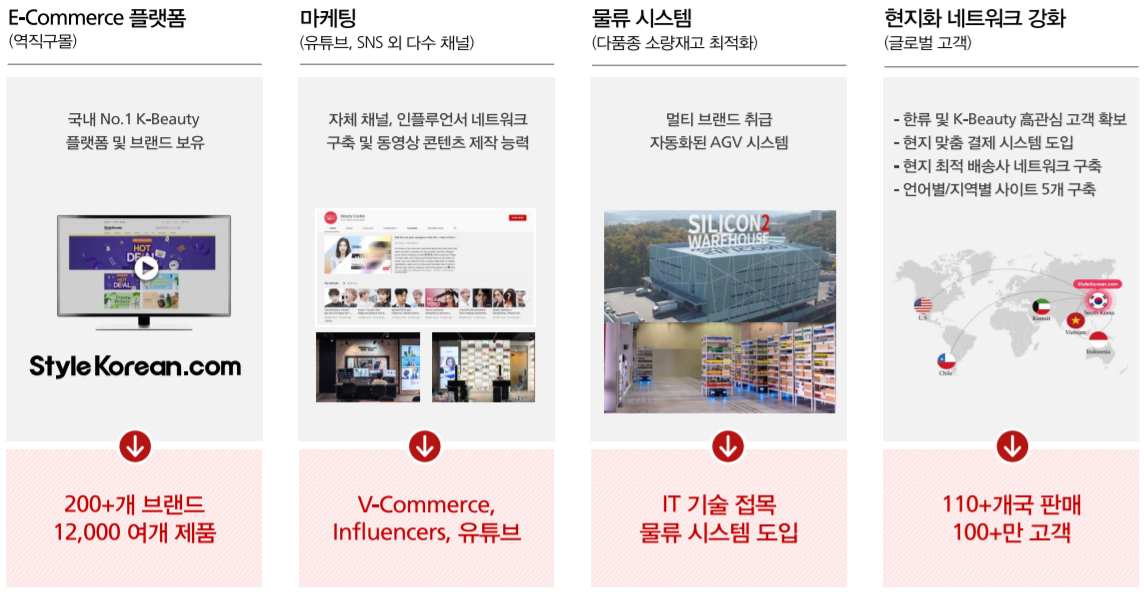

실리콘투는 K-Beauty 브랜드 제품을 자체 플랫폼인 'Stylekorean.com'을 통하여 전세계 약 100여개의 국가에 E-Commerce 역직구(Retail) 판매 및 기업 고객(Wholesale)에게 수출하는 사업을 영위하고 있다.

StyleKorean.com에서 다양한 품종의 화장품을 수출 중에 있다. 무인 물류용 로봇을 기반으로 운영되는 대형 물류센터 또한 장점으로 내세우는 중이다. 다만 자체 기술력으로 만드는 제품이 있는 것이 아니므로, 솔직히 말해서 한계가 벌써부터 보이지 않나.. 싶다.

실리콘투에서는 차별화된 사업 모델이라고 말하고 있으나, 글쎄.. 진입장벽이 그렇게 높을까..? 싶기도 하고.. 결국 기술력에 기반한 것이 아닌, 영업력에 기반한 사업이라 그런듯.

그래도 국가별 매출 비중이 굉장히 다양하며, 특히 중국향 매출이 없다시피 한것이 상당히 좋다. 중국 시장이야 물론 매력적인 시장이지만, 정치적 이해 관계에 따라 굉장히 리스크가 큰 시장이기도 하다. 브랜드별 매출도 다양하게 있어, 특정 국가 및 브랜드에 의존도가 크지 않은 게 좋다.

개인고객 대상인 PA분야 매출보다는 기업 고객 대상으로 하는 CA매출이 대부분이다. 매출액은 지난 3년간 크게 성장하고 있으며, 올해 반기 매출은 작년 총매출의 65%를 이미 달성했다.

영업이익 및 당기순이익도 꾸준히 상승 중이다. 업종(도매 및 상품중개업) 평균 대비 상당히 높은 영업이익률을 기록 중이다. 물론 실리콘투의 성과는 고무적이지만, 업종 평균 영업이익률 2%는 업종 자체가 그렇게 고부가가치를 창출해 낼수는 없는 산업이라는 걸 반증하기도 한다.

따라서 이러한 신사업 분야 발굴은 상당히 괜찮게 보여진다. 이미 검증된 영업력과 플랫폼 경쟁력을 바탕으로 K-Beauty뿐 아니라 다양한 분야의 신사업을 시도중이다.

3. 적정주가

유사기업으로 코리아센터, 브랜드엑스코퍼레이션, Revolve Group 3개 기업을 선정하였다.

온라인 커머스 플랫폼을 보유하고 있는 기업 중 재무요건을 만족하는 회사로 선정하였다. 국내에는 실리콘투와 정확하게 유사한 사업을 영위하는 기업이 없어서 해외까지 확대했다고 한다.

상반기 순이익을 연환산해서 적용하였다. 3개 회사의 평균 PER은 44.71배이다. 2020년 기준 PER보다는 낮은 수치이긴 한데.. 실리콘투의 사업내용이 PER을 40배 이상 적용받을만큼 성장성이 높은 내용인가.. 의문점이 들긴한다.

평균 PER을 적용해 시가총액을 계산하고, 적용 주식수로 나눠 주당 평가가액 45,061원을 산출했다.

주당 평가가액에 공모가 상단 기준 39.64%의 할인율을 적용하였다. 확실히 PER이 조금 높았던 것을 의식한 탓인지, 할인율은 굉장히 높게 책정하였다. 확정 공모가는 공모가 밴드 상단에서 결정되었다.

38커뮤니케이션 기준 실리콘투 장외가는 형성 되어 있지 않다.

매도호가 39,000원, 매수호가 30,000원 정도에 형성되어 있긴 하나, 매물 자체가 거의 없어서 의미 없는 데이터이다.

PER이 좀 높긴 했으나, 유사회사 선정은 적절했고 할인율을 많이 적용했기 때문에 그냥 그대로 써봤다. 공모가 기준 PER은 27.17배, 따상 시 PER은 70.66배 정도이다.

4. 기관수요예측 및 유통가능물량

실리콘투 수요예측 결과 최종 경쟁률 1437.63를 기록하였다. 최근 공모주 중 평균 이상으로 보인다.

밴드 상단인 27,200원을 초과해서 제시한 기관이 70.79%였다. 밴드 상단을 포함하면 97%에 달한다.

공모가는 27,200원으로 결정되었다. 더 높이기도, 낮추기도 애매해서 딱 공모가 상단으로 결정되기에 적절했다.

의무보유 확약 비율은 8.37%. 그냥 그렇네.

유통가능물량은 37.31%. 상당히 많은 편이다. 기존주주 물량이 21.27%로 꽤 많다. 의무보유확약도 많지 않아서 유통가능 물량이 크게 줄어들진 않을 것으로 보인다. 유통가능금액은 공모가 기준 1,017억이다.

사업내용 자체는 나쁘지 않다. 매출 및 영업이익도 꾸준히 증가하고 있다. 다만 업종 자체의 한계로 얼마나 더 성장할 수 있을지는 의문이 든다. 공모가 산정 과정에서도 비교대상 PER이 너무 높아서 의구심이 들었는데, 할인율을 높게 잡으며 어느정도 고평가 우려를 희석시킨듯 하다. 나름 나쁘진 않은데, 그렇다고 뭐 엄청 좋지도 않다. 여러모로 애매한 듯. 덤비려면 방망이 짧게 잡고 덤비는게 좋아 보인다.

※ 본 글은 공모주 투자에 대한 의견 제시일 뿐, 투자 결과로 인한 책임은 투자자 본인에게 있다는 점 참고하시기 바랍니다.

'IPO' 카테고리의 다른 글

| 현대중공업 상장일, 유통가능물량, 장외가 (1) | 2021.09.15 |

|---|---|

| 프롬바이오 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.09.13 |

| 바이오플러스 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.09.12 |

| 현대중공업 공모주 청약개요, 기업분석, 적정주가 (1) | 2021.09.06 |

| 일진하이솔루스 상장일, 유통가능물량, 장외가 (0) | 2021.08.30 |

댓글