1. 청약개요

기업명 : (주)씨앤씨인터내셔널

주관사 : NH투자증권, 삼성증권, 대신증권

공모가 : 47,500원

청약일 : 2021.05.06~07

환불일 : 2021.05.11(4일)

상장일 : 2021.05.17

청약수수료 : 없음(온라인 면제)

청약자격

- NH투자증권

청약 개시일 직전일까지 계좌 개설.

- 삼성증권

청약 초일 전일까지 계좌개설.

- 대신증권

청약 기간 내 계좌개설 가능.

청약한도

- NH투자증권 : 온라인 6,200주(1.47억) / 일반 12,400주(2.94억)

- 삼성증권 : 온라인 1,650주(0.39억) / 일반 3,300주(0.78억)

- 대신증권 : 일반 3,300주(0.78억) / 일반 6,600주(1.56억)

배정방식

몫은 동일하게 배정하되 나머지를 추첨으로 배정.

즉, 50% 균등배정, 50% 비례배정으로 비례배정 청약에 유리하다.

2. 기업분석

씨앤씨인터내셔널은 색조화장품 전문 ODM 업체로써, 고객사에서 원하는 제품을 기획, 생산, 품질관리, 출하에 이르기까지 전 과정에 대한 토탈 서비스를 제공하는 업체이다.

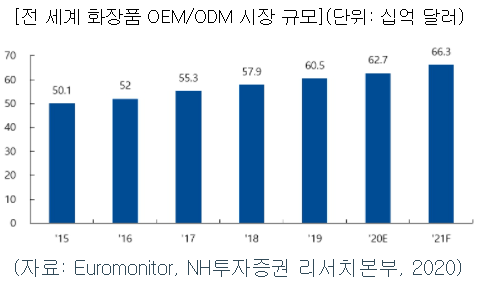

OEM/ODM 시장의 비중은 글로벌 전체 화장품 시장의 약 30%정도로 추정된다고 한다. 시장 자체는 연평균 5.7%정도 성장할 것으로 예상되며, 한국은 세계 OEM/ODM 시장에서도 시장점유율 14%를 차지하고 있는 화장품 제조 강국이다.

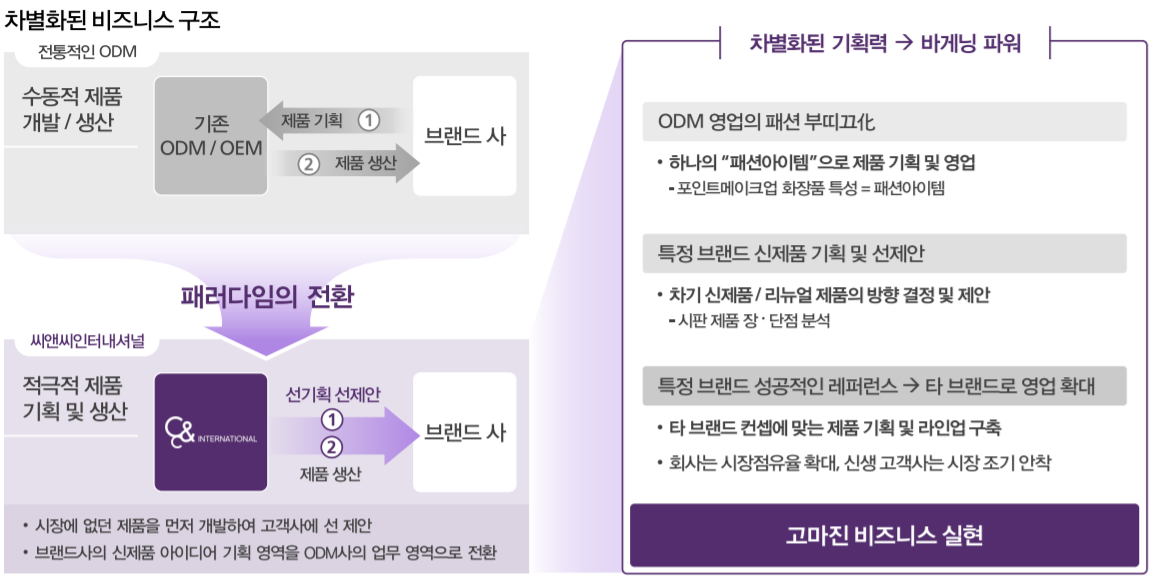

전통적으로 화장품 ODM기업이 제품을 기획하는 방식은

|

1. 고객사가 신제품 기획안을 제시하여 ODM기업이 개발 및 생산 2. ODM기업이 신규 제형을 개발하여 제시하고, 해당 제형을 채택한 고객사와 제품 양산계획 수립 |

이러한 두 가지 방식이라고 하는데, 업계 사정을 모르는 일반인이라도 제조업자와 판매업자의 역할이 정확히 나뉘어진 전형적인 방식이라고 볼 수 있다. 그러나 씨앤씨인터내셔널은 경쟁우위요소로 전통적인 방식을 탈피한 전략적 제품 기획력을 강조하였는데,

신제품 아이디어 기획을 브랜드사에 맡기는 것이 아닌, ODM업체인 씨앤씨인터내셔널에서 기획 후 먼저 선제안을 하는 영업 방식을 취하였다. 말은 쉬워 보여도 패러다임을 깬 방식으로 높게 평가할만한 거 같다.

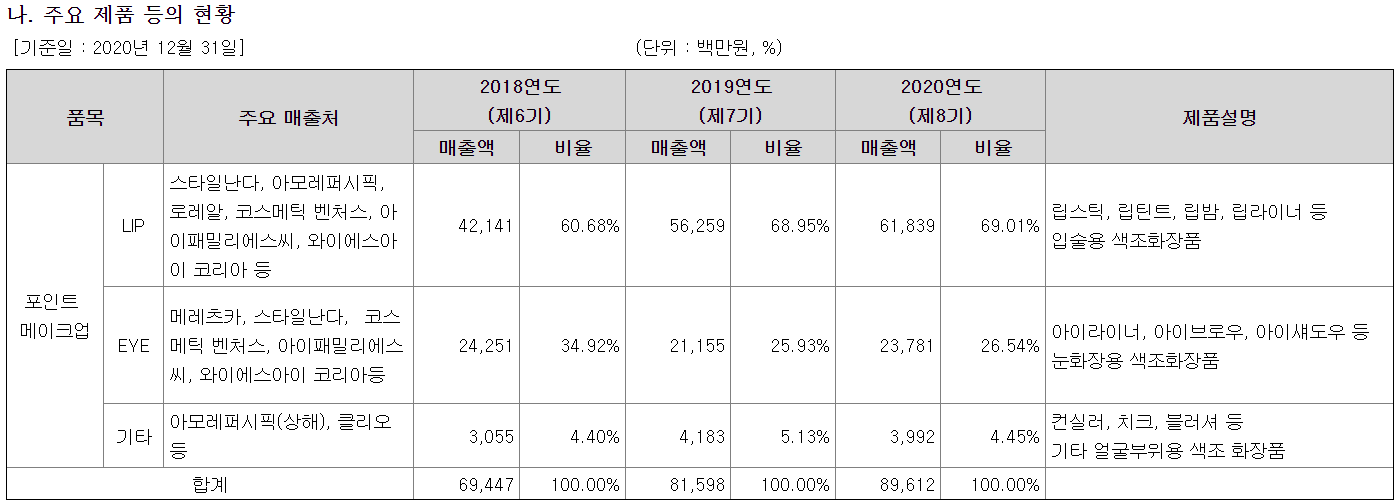

주요 제품은 LIP과 EYE 제품으로 2020년 기준 립 제품의 매출 비중이 70%로 압도적인 모습을 보여준다. 매출액은 꾸준히 늘고 있는데, 특히 코로나로 인해 마스크를 꾸준히 쓰고 다녀야 하는 국내외 여건 상, LIP 제품 비중이 압도적인 씨앤씨인터내셔널은 타격이 클 수 밖에 없는데, 그럼에도 불구하고 매출액이 늘어났다는 것은 괄목할만한 성과인 듯.

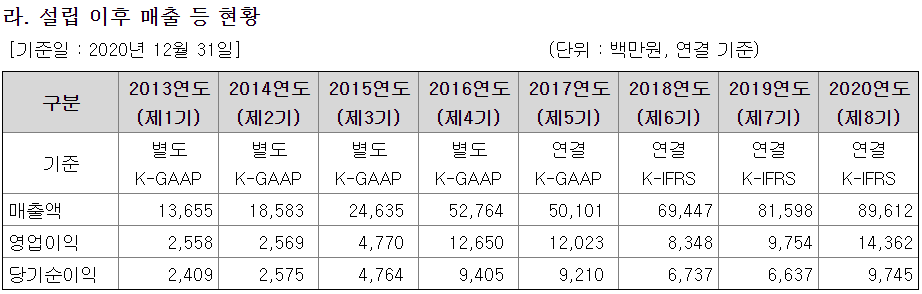

실제로 업계 전반적으로 2020년 영업이익률이 역성장을 기록했으나, 씨앤씨인터내셔널은 경쟁사 대비 압도적인 영업이익률을 기록하였다.

2016, 2017년에 최대 이익을 낸 뒤, 2018, 2019년에 잠시 주춤하는 모습을 보였다. 그러나 매출액은 꾸준하게 성장했던 듯. 이에 대해 정확한 코멘트는 없으나, 2018년 운영자금 및 생산자금 확충을 위해 300억원 규모의 전환사채를 발행하였고, 시설투자에 따른 비용 증가가 원인인 것으로 보인다. 2020년도에는 매출액, 영업이익, 당기순이익 모두 최고점을 갱신했다.

3. 적정주가

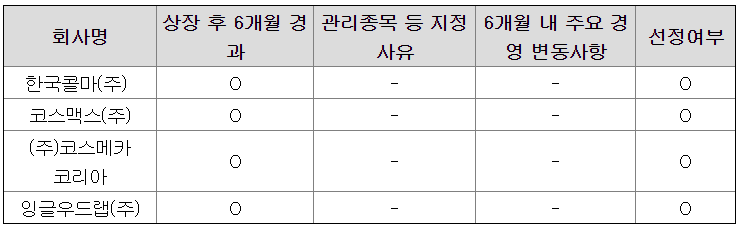

유사기업으로 한국콜마, 코스맥스, 코스메카코리아, 잉글우드랩 4개사를 선정하였다.

화장품 자체 생산 여부, 자체 브랜드 보유 여부, OEM/ODM 사업 비중 50%이상 등의 조건으로 유사기업을 선정하여 재무요건 등을 따졌다. 유사기업 선정과정까지는 적절한 것으로 보인다.

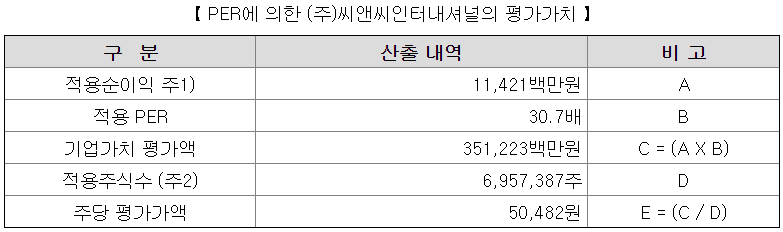

4개회사의 PER 평균은 30.7로 계산되었다. 조금 높아 보이긴 하는데, 코로나로 인해 타격받았던 화장품 시장이 점차 살아나고 있는 구간임을 감안하면 허용 가능한 수준 아닐까? 그보다 문제는..

|

유사회사 PER산출 시 비경상적 손익으로 발생할 있는 왜곡을 최소화하기 위해 각 유사회사 2020년 연결재무제표 기준 10억원 이상의 비경상적 손익을 (지배주주)(계속영업)순이익에서 제외한 실적을 적용하였습니다. |

씨앤씨인터내셔널의 경우 기 발행한 전환사채로 인해 2020사업연도 연결재무제표 상 1,864백만원의 당기손익-공정가치금융부채 평가손실을 기록하였는데, 이게 비경상적 영업외 손익에 해당하기 때문에 제외하겠다는 것이다. 물론 유사기업들의 적용순이익 산출 시에도 제외시키긴 했지만.. 입맛대로 순이익 기준을 조정한다는 느낌은 지울 수가 없다.

뭐 이래저래 비경상적 손익을 다 제거하고 나서 계산한 결과, 주당 평가가액 50,482원을 기록하였다.

희망공모가 산출내역도 복잡한데, 공모가에 따라 상장주선인의 의무인수분과 전환사채의 전환가격이 달라져 주식수가 달라지기 때문이다. 상단기준 주당 평가가액 52,610원에 9.7%의 할인율을 적용하였고, 공모가 상단으로 확정되며 실제할인율도 그대로 9.7%로 고정되었다. 너무 짜다.

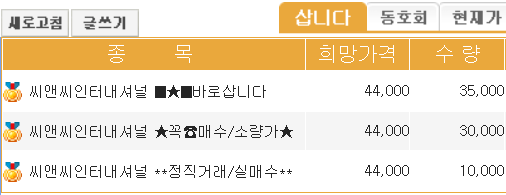

현재 38커뮤니케이션 기준 씨앤씨인터내셔널 장외가가 형성되어 있지는 않다.

빨간색 매물이 아니라 역시나 신뢰할 수는 없는데, 매수호가가 44,000원에 걸려있다. 공모가 대비 약 -7.3% 정도의 가격이다.

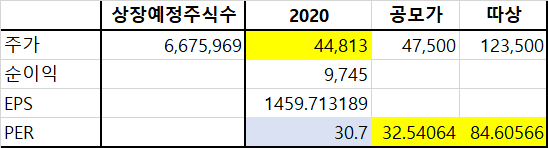

PER은 적정하다고 보고, 비경상적 영업손익을 제외하지 않은 그대로 계산해 보았다. 사실 PER 30.7배 자체도 유사기업들의 비경상적 영업손익을 제외한 뒤 계산한 것으로, 제대로 계산해보려면 유사기업 PER부터 다시 계산해보아야 하나, 거기까진 귀찮다.. 그냥 보수적인 관점에서 본다고 생각하면 될 듯. PER 30.7배 적용시 적정 주가는 44,813원이다. 공모가 기준 PER은 32.5배, 따상 시 PER은 84배 정도이다.

4. 기관수요예측 및 유통가능물량

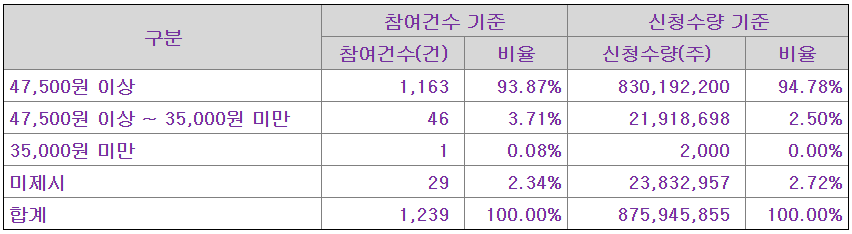

기관 수요예측 결과 최종 경쟁률 1029.14를 기록하였다. 나쁘진 않지만, 최근 공모주 열기를 감안했을 때 썩 좋은 실적은 아니다.

밴드 상단인 47,500원 이상을 제시한 비율이 94.78%였다. 그러나 47,500원 미만을 제시한 기관(표의 수치가 잘못 기재되었다)도 어느 정도 있었던 것으로 보인다.

밴드 중간값 미만, 심지어 밴드 하단 미만에도 1개 운용사가 신청했다.

그러나 밴드 상단 비율이 압도적이었기 때문에, 밴드 상단인 47,500원으로 공모가가 결정되었다.

의무보유 확약 비율은 5.28%로 상당히 저조한 수준. 전체적으로 좋았던 수요예측 결과라고 보긴 어려울 듯하다.

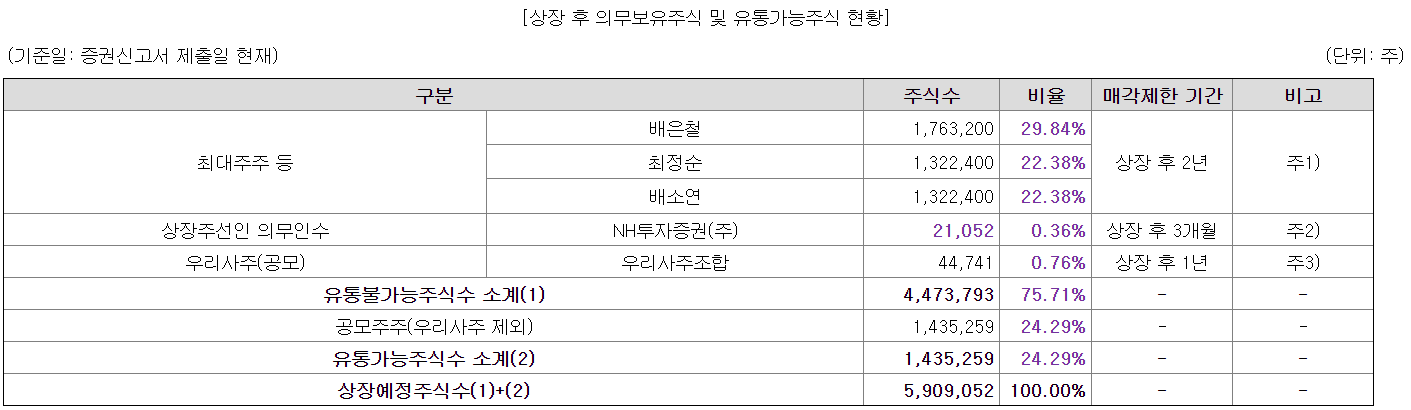

유통가능물량은 24.29%. 유통가능물량이 공모주뿐이다. 의무보유 확약 비율이 낮기 때문에 큰 수치로 낮아질 가능성은 별로 없을 듯. 유통가능금액은 681억으로 그다지 무거운 종목은 아니다.

에이치피오 이후로 또다시 아쉬움이 남는 종목이다. 씨앤씨인터내셔널은 비경상적 영업손익을 제외하는 등 공모가를 올리려고 부단히 노력하였고, 여기에 할인율 조차도 정말 창렬한 수준이다. 수요예측 경쟁률, 의무보유확약비율도 아쉽다. 그나마 기대를 걸어봐야 될 부분은, 주가희석요인인 전환사채는 아직 전환된 것이 아니기 때문에 상장 당일의 밸류에이션은 조금 더 높게 평가받을 수 있지 않을까?라는 기대와 유통가능물량이 공모주뿐이기 때문에 그나마 무겁진 않은 유통가능금액 정도? 환불일이 4일이나 되기 때문에 비례청약을 망설이게 하는 종목이다. 역시나 청약 당일 경쟁률을 면밀히 살펴봐야 할 듯.

※ 본 글은 공모주 투자에 대한 의견 제시일 뿐, 투자 결과로 인한 책임은 투자자 본인에게 있다는 점 참고하시기 바랍니다.

'IPO' 카테고리의 다른 글

| SK IET 상장, 유통가능물량 (1) | 2021.05.10 |

|---|---|

| 샘씨엔에스 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.05.09 |

| 에이치피오 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.05.03 |

| SK IET 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.04.27 |

| 해성티피씨 상장, 유통가능물량 (1) | 2021.04.20 |

댓글