1. 청약개요

기업명 : (주)에이치피오

주관사 : 대신증권

인수사 : 키움증권

공모가 : 22,200원

청약일 : 2021.05.03~04

환불일 : 2021.05.07(3일)

상장일 : 2021.05.14

청약수수료 : 없음(대신증권 CMA계좌 보유 면제, 키움증권 온라인 면제)

청약자격

- 대신증권

청약 기간 내 계좌개설 가능.

- 키움증권

청약 기간 내 계좌개설 가능.

청약한도

-대신증권 : 일반 39,500주(4.38억) / 우대 79,000주(8.76억)

-키움증권 : 일반 12,000주(1.33억) / 우대 18,000주(1.99억)

배정방식

일반청약자 배정물량 절반 이상을 '균등방식'으로 배정하고, 나머지 물량을 추첨으로 배정함. 몫은 동일하게 배정하고 나머지를 추첨 배정.

즉, 50%까지 균등 배정 후 남은 주식수에 대하여 비례배정으로 비례배정 청약에 유리하다.

2. 기업분석

에이치피오는 <Denps> 라는 브랜드를 기반으로 건강기능식품 개발, 제조, 브랜드마케팅 사업을 영위하고 있다. 국내 건강기능식품 산업에서 최상위 시장은 홍삼, 프로바이오틱스, 비타민으로 전체 시장에서 60% 정도를 차지하고 있는데, 에이치피오는 이 중 프로바이오틱스와 비타민에서 대부분의 매출이 나오고 있다.

주요 제품 중 첫 번째는 프로바이오틱스 제품인 덴마크유산균이야기이다. 세계 1위 프로바이오틱스 균주 회사인 덴마크 크리스찬한센의 BB-12, LGG 균주를 사용한다고 한다. 즉, 균주를 수입해서 쓴다는 거다.

매출액은 아주 가파르게 성장 중이다. CAGR 43.1%면, 웬만한 혁신 테마 못지않은 수치이다. 다만 이전 3년에 비하면 2020년의 성장세가 매우 가파른데, 아무래도 2020년은 코로나로 인해 건강기능식품에 대한 관심이 증가한 영향도 있지 않을까 싶다.

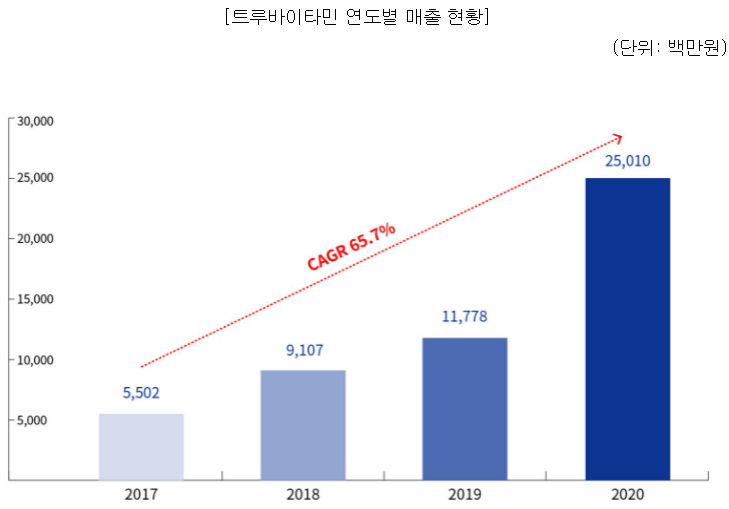

비타민 제품은 트루바이타민이라는 제품이다. 세계 1위 비타민 원료 회사인 네덜란드 DSM에서 주원료를 공급받고 있다고 한다. 역시나 수입해서 사용한다는 얘기다. 주요 지용성 비타민과 수용성 비타민을 한 번에 섭취할 수 있는 종합비타민 제품이다.

덴마크유산균이야기와 마찬가지로 꾸준히 성장했으나, 2020년 폭발적인 성장세를 기록하였다. 이러한 매출 성장세를 유지한다면 좋겠지만, 아무래도 2017~2019년에 비해 2020년의 비정상적인 매출 신장은 코로나로 인한 일회성 이벤트처럼 느껴진다.

프로바이오틱스와 비타민에서 대부분의 매출이 나오긴 하지만, 콜라겐, 오메가3, 프락토올리고당 등등 기타 제품 매출도 꾸준히 늘고 있는 실정이다. 역시나 코로나로 인한 1회성 매출일 확률도 있긴 한데, 그래도 제품군이 다양화되고 있다는 것은 긍정적이다.

앞서 에이치피오의 실적이 2020년이 코로나로 인한 1회성 이벤트가 아닌가라고 얘기했지만, 비타민 시장 같은 경우에는 정체된 시장임에도 불구하고 트루바이타민의 매출액이 계속해서 성장했으니 나름 긍정적으로 바라볼 수도 있겠다.

에이치피오는 효율적인 경영을 위해 생산시설을 직접 보유하지 않고 전량 외주생산을 진행한다고 한다. 즉, 원료도 전량 수입하고 제품도 전량 외주가공을 맡긴다는 거다.

솔직히 말해서 제품군만 보고서는 크게 에이치피오의 경쟁우위를 느끼지 못했다. 건강기능식품 자체가 진입장벽이 매우 낮은 사업이다. 에이치피오가 제시하는 경쟁 우위 요소로는 상위권 시장의 안정적 수요, 프리미엄 브랜드 이미지, 마케팅 역량 등을 꼽고 있다. 한마디로 말해서 제품의 자체 경쟁력보다는 영업력과 마케팅으로 승부를 보고 있다. 뭐 제품의 프리미엄 이미지나 원료가 경쟁력이라면 경쟁력이겠는데.. 타 경쟁업체가 카피하지 못할 독보적인 기술력 자체가 없다는 것은 크나큰 리스크이다.

그럼에도 불구하고 최근 3개년 매출만 본다면 에이치피오는 정말 매력적인 회사이다. 주요 제품인 프로바이오틱스와 트루바이타민이 폭발적인 성장세를 보이고 있음에도 매출액 비중은 계속 줄어들고 있다. 기타에 해당하는 제품군도 꾸준히 성장하고 있기 때문.

영업이익률 및 당기순이익률도 상당하다. 고성장에 높은 영업이익률, 매년 두배가 넘는 순이익 성장률을 보여주고 있다. 회사 이름 가리고 무슨 회사냐고 물어보면 반도체, 2차전지, AI, 로봇 등 핫한 테마가 연상될 정도.

3. 적정주가

유사기업으로 코스맥스비티아이, 쎌바이오텍을 선정하였다. 유사기업 선정과정이 굉장히 의문이 많이 든다.

3차 유사기업 선정 시 비타민 제품군이 없다는 이유로 두개 회사를 제외시켰다. 물론 제품군이 동일하면 좋겠지만, 애초에 에이치피오의 경쟁력을 설명할 때는 제품 다각화 및 신사업 진출에 대한 부분을 설명해놓고 비타민 안 판다고 유사기업에서 제외하는 것은.. 스스로를 프로바이오틱스와 비타민 두 제품만 전문화된 회사라고 제한하는 꼴로 밖에 보이지 않는다.

4차에서는 소규모합병 진행을 이유로 노바렉스를 제외시켰다. 물론, 합병, 영업양수도, 분할 등이 진행되면 기업가치에 크게 영향을 미칠 수 있기 때문에 유사기업에서 제외하는 것이 비단 에이치피오의 문제만은 아니다.

다만, 과연 이게 '중대한' 영향을 미칠만한 합병이었나? 자본 규모가 상대도 안 되는 소규모 합병이다. 워낙 소규모라 1:0 비율로 합병신주도 발행하지 않았다. 애초에 자회사기도 했고..

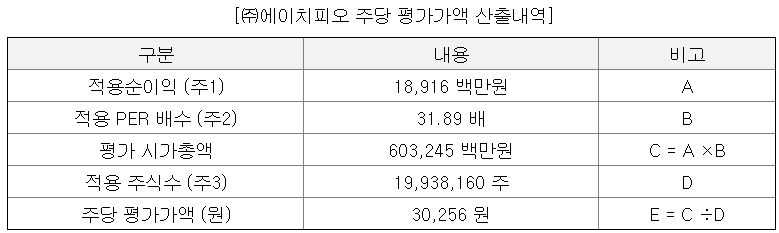

어찌 됐든 선정된 두 유사기업의 평균 PER로 31.89배를 산출하였다.

산출된 PER에 2020년 순이익을 적용시켜 주당 평가가액 30,256원을 산출하였다.

여기에 공모가 밴드 상단 기준 16.05%의 근소한 할인율을 적용하였다. 확정 공모가가 공모가 하단인 22,200원으로 결정되면서 할인율은 26.63% 정도로 결정되었다. 하단에서 결정됐는데도 할인율이 그렇게 높지는 않다.

현재 에이치피오 장외가가 형성되어 있지는 않다.

38커뮤니케이션 기준으로는 25,000원에 매수호가가 등록되어 있기는 한데, 빨간색 매물도 아닌지라 신뢰성은 매우 낮다. 25,000원은 공모가 기준 약 13% 정도 상승한 가격이다.

- huntoo 기준주가 재평가

유사기업으로 선정한 쎌바이오텍과 코스맥스비티아이는 애초에 에이치피오의 유사기업으로 선정하기에는 부적합하다고 판단된다. 쎌바이오텍은 업종이 생물학적 제제 제조업으로,

www.yna.co.kr/view/AKR20210305133200017?input=1195m

쎌바이오텍, 대장암 신약후보 물질 'PP-P8' 임상 1상 승인 신청 | 연합뉴스

(서울=연합뉴스) 계승현 기자 = 마이크로바이옴 전문기업 쎌바이오텍[049960]은 대장암 치료 신약후보 물질 'PP-P8'의 임상 1상 계획을...

www.yna.co.kr

유산균 판매가 주력은 맞으나, 마이크로바이오옴을 이용해 신약개발도 하고 있으므로, 높은 PER을 적용받는 것이 어느 정도 타당하다. 에이치피오와는 성격이 다른 바이오 업체라고 봐야 한다.

www.seoulfn.com/news/articleView.html?idxno=412167

코스맥스, 작년 매출 1조3829억···역대 최대 - 서울파이낸스

[서울파이낸스 김현경 기자] 화장품 연구·개발·생산(ODM) 기업 코스맥스는 2일 연결재무제표 기준 지난해 매출이 역대 최대인 1조3829억원으로 집계됐다고 공시했다. 이는 2019년 매출 1조3301억원

www.seoulfn.com

코스맥스비티아이는 화장품제조업체 코스맥스의 지주회사로, 애초에 건강기능식품회사라기보다는 화장품 회사의 지주회사에 가까운 회사라고 볼 수 있다. 역시나 화장품 테마와 건강기능식품 테마의 밸류에이션은 어느 정도 차이가 있다.

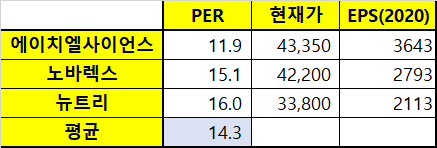

따라서 위의 두 개 회사는 제외하고, 유사회사 선정과정에서 제외되었던 건강기능식품 사업을 영위하는 3개 회사를 기준으로 삼았다. 기준 실적은 2020년 실적을 적용하였고, 주가는 현재가를 이용했다. 이렇게 계산된 평균 PER은 14.3배이다.

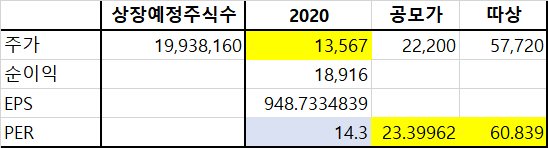

새롭게 산출된 PER을 기준으로 기준주가를 계산해보면, 2020년 실적 기준 13,567원이 나온다. 공모가 기준 PER은 23.3배, 따상 시 PER은 60배 정도로, 다소 고평가 되어있다는 것을 알 수 있다.

4. 기관수요예측 및 유통가능물량

그렇다. 그동안 기관들이 보지도 않고 다트를 던진다느니, 묻고 더블로 간다느니 말은 많았지만, 확실히 선 넘었다고 수요예측에서 경고를 해줬다. 종합 경쟁률 252.13으로 상당히 저조한 결과를 보였다. 올해 최저 아닌가?

아 물론 이 와중에도 진짜로 안 보고 다트를 던지는 기관도 꽤 있긴 하다. 밴드 상단에 54.67%의 물량이 몰렸다. 그러나 밴드 분포가 꽤 다양하며, 하단인 22,200원을 제시한 기관도 6.76%나 되었다.

저조한 수요예측결과에 따라 밴드 하단인 22,200원에 공모가가 결정되었다. 밴드 하단으로 결정된 것도 올해 처음이다. 아예 밴드 하단보다 낮게 결정했으면 어떨까 싶기도 한데, 그 정도는 아니었던 듯.

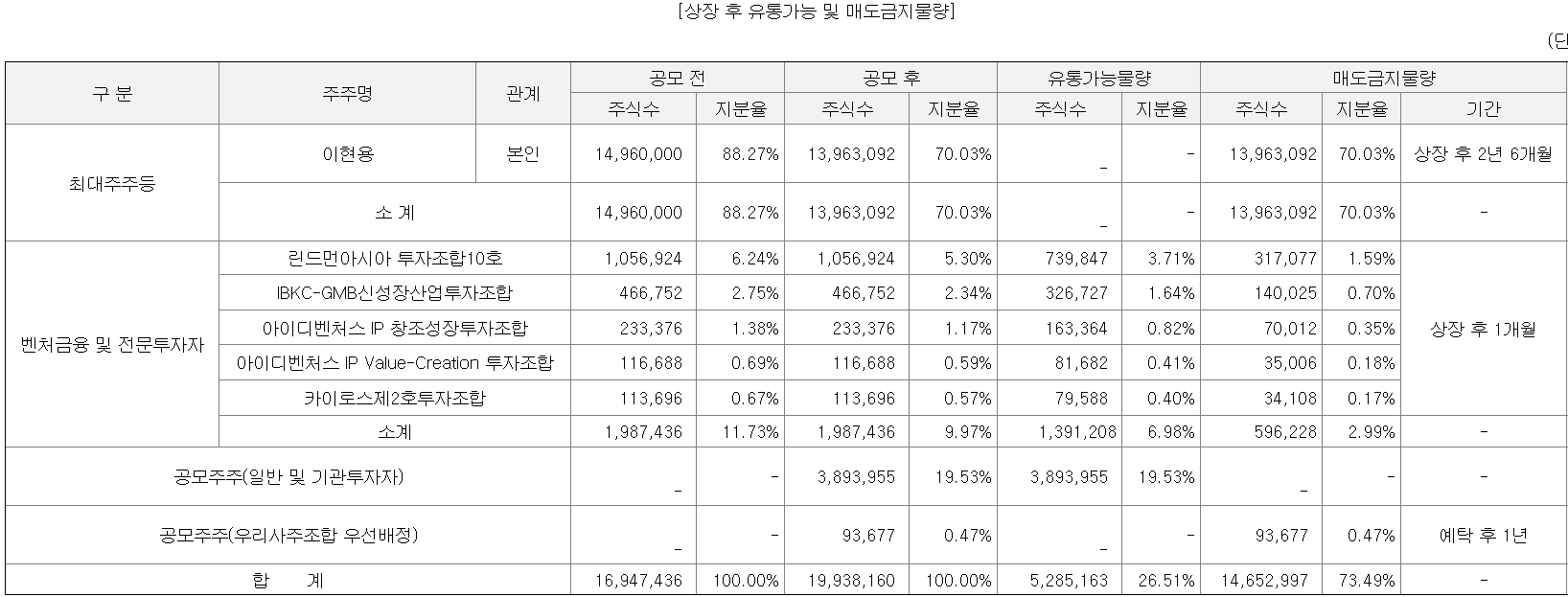

의무보유 확약 비율은 4.12%. 용감한 여러분에게 박수를 보낸다.

유통가능물량은 26.51%. 꽤 있는 수준이다. 저조한 의무보유 확약비율을 고려할 때, 실제 배정 시 그렇게 많이 줄어들지도 않을 것 같다. 공모가 기준으로는 1,173억 정도 되는 물량으로, 금액으로 봐도 그닥 양호한 편은 아니다.

분석해 보니 확실히 고평가된 종목이다. 애초에 화장품, 바이오로 분류되어야 할 회사들과 비교를 하는 바람에 회사가 영위하고 있는 업종과는 전혀 다른 밸류에이션을 부여하는 결과를 낳았다. 고평가는 자명한 사실로 보이지만, 애초에 공모주가 밸류에이션 따라 움직이는 것은 또 아니라.. 일단 비례청약은 포기할듯 하고, 균등청약은 당일 결과를 보고 진행해야 할거 같다.

※ 본 글은 공모주 투자에 대한 의견 제시일 뿐, 투자 결과로 인한 책임은 투자자 본인에게 있다는 점 참고하시기 바랍니다.

'IPO' 카테고리의 다른 글

| 샘씨엔에스 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.05.09 |

|---|---|

| 씨앤씨인터내셔널 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.05.06 |

| SK IET 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.04.27 |

| 해성티피씨 상장, 유통가능물량 (0) | 2021.04.20 |

| 이삭엔지니어링 상장, 유통가능물량 (0) | 2021.04.20 |

댓글