1. 청약개요

기업명 : 에스케이아이이테크놀로지㈜ (이하 SK IET)

주관사 : 미래에셋증권, JP모간증권, 한국투자증권, 크레디트스위스증권

인수사 : SK증권, 삼성증권, NH투자증권

공모가 : 105,000원

청약일 : 2021.04.28~29

환불일 : 2021.05.03(4일)

상장일 : 2021.05.11

청약수수료 : 한국투자증권, SK증권 2,000원, 그 외 증권사 없음(온라인 면제)

청약자격

- 한국투자증권

청약 기간 내 계좌개설 가능.

- 미래에셋대우

청약 기간 내 계좌개설 가능(영업점 불가).

- SK증권

청약 기간 내 계좌개설 가능(지점은 불가).

- NH투자증권

청약 개시일 직전일까지 계좌 개설.

- 삼성증권

청약 초일 전일까지 계좌개설.

청약한도

- 한국투자증권 : 온라인 28,000주(14.7억) / 일반 56,000주(29.4억)

- 미래에셋대우 : 일반 124,000주(65.1억) / 우대 248,000주(130.2억)

- SK증권 : 76,000주(39.9억)

- NH투자증권 : 온라인 3,800주(1.99억) / 일반 7,600주(3.99억)

- 삼성증권 : 온라인 4,750주(2.49억) / 일반 9,500주(4.98억)

배정방식

50% 균등배정, 50% 비례배정으로 비례배정 청약에 유리하다.

2. 기업분석

SK IET는 배터리 내에 탑재되는 습식 분리막 및 세라믹코팅분리막 사업을 주력으로 영위하고 있다.

분리막은 배터리의 4대 구성요소 중 하나로서, 배터리 내 양극과 음극의 직접적 접촉을 차단하는 절연 소재의 막이다. 배터리 내에서 양극과 음극이 직접 접촉 시, 도선을 통해 전류가 흐리지 않거나, 반응에 의한 화재의 위험이 있을 수 있다. 다만 양극과 음극의 접촉은 차단하면서, 이온은 통과가 가능해야 하기 때문에 수십 나노미터 크기의 미세기공을 보유해야 한다. 또한 배터리의 출력과 직접적으로 연관되기 때문에 최대한 얇게 만들면서도 강도는 우수해야 한다.

분리막은 공정에 따라 건식 분리막과, 습식 분리막으로 나뉜다. 건식 분리막은 초기 투자비용이 낮지만 박막화가 어렵고, 습식 분리막은 초기 투자비용이 높지만, 박막화에 유리하다.

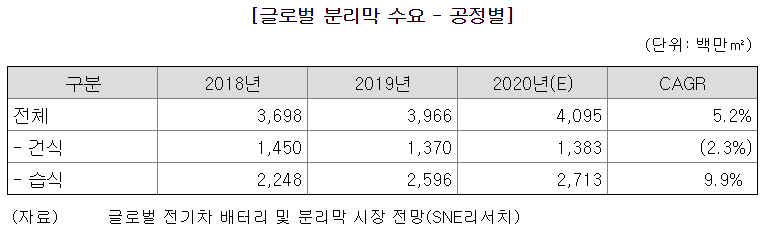

2020년 말 기준 글로벌 시장에서 건식은 33.8%, 습식은 66.2% 정도의 점유율을 기록 중이다. 배터리 시장은 점점 소형화, 경량화, 고용량화 되고 있으므로, 습식 분리막의 절대적 규모 및 비중은 점차 증가할 것으로 예상된다.

2020년 기준 SK IET는 글로벌 습식 분리막 생산능력으로 봤을 때 세계 2위 정도의 점유율을 보유 중이다.

그러나 분리막 제조사 중 글로벌 주요 완성차 업체에 납품되는 Top-tier 배터리 부품 요구 수준에 부합하는 기술 및 생산능력을 보유한 기업을 Tier-1으로 분류하며, 이러한 Tier-1 업체들 간 분리막 시장 점유율로 봤을 때는 SK IET가 글로벌 1위라고 한다.

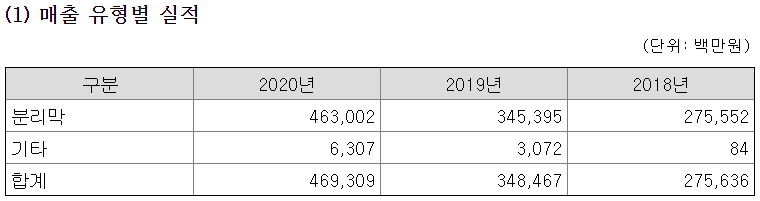

SK IET의 현재 대부분의 매출이 이 분리막에서 나오고 있다. 2020년 기준 분리막 매출은 4630억에 이른다. 매년 큰 폭의 매출 신장세가 있었으며, 2020년 기준 34%의 매출 증가를 이룩하였다.

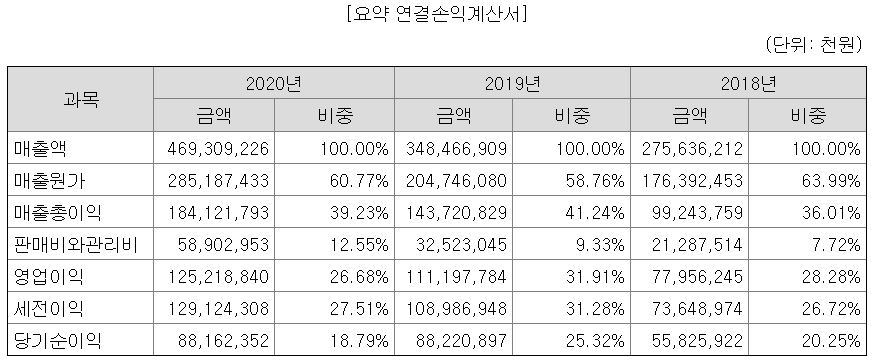

매출액 증가에 따라 영업이익과 당기순이익 또한 꾸준하게 상승 중이다. 다만 2020년의 경우 매출액은 상승했으나, 영업이익률과 순이익률이 많이 떨어진 것을 확인할 수 있다. SK IET는 분리막뿐만 아니라 2020년 7월 플렉서블 디스플레이 패널을 보호하는 용도로 사용하는 소재인 FCW(Flexible Cover Window) 판매를 개시하였는데, FCW 관련 매출이 본격적으로 발생하기 전 마케팅비, 물류비, 생산설비 감가상각비 등이 반영되었기 때문이라고 한다. 또한 중국 창저우 공장이 생산을 개시하기 전 대규모 설비투자 및 감가상각비가 발생했다고 SK IET측은 설명하였다.

3. 적정주가

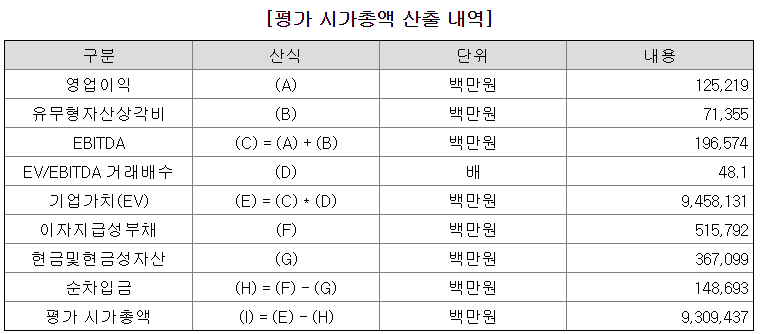

유사기업 선정 분석에 앞서, 일반적인 PER 분석이 아닌 EV/EBITDA 방식을 적용하여 기업가치를 산정하였다.

위에서도 설명했지만, SK IET가 영위 중인 분리막 사업은 초기 투자 비용이 많이 들기 때문에, 나름 적절한 방식이라고 생각된다. 대규모 설비투자로 인해 감가상각비가 많이 발생하므로, 단순 PER로는 기업가치를 제대로 산정하기 어려운 측면이 있다. 물론, SK IET측에서 상장 시 기업가치를 더 높이기 위한 하나의 전략이라고 볼 수도 있다.

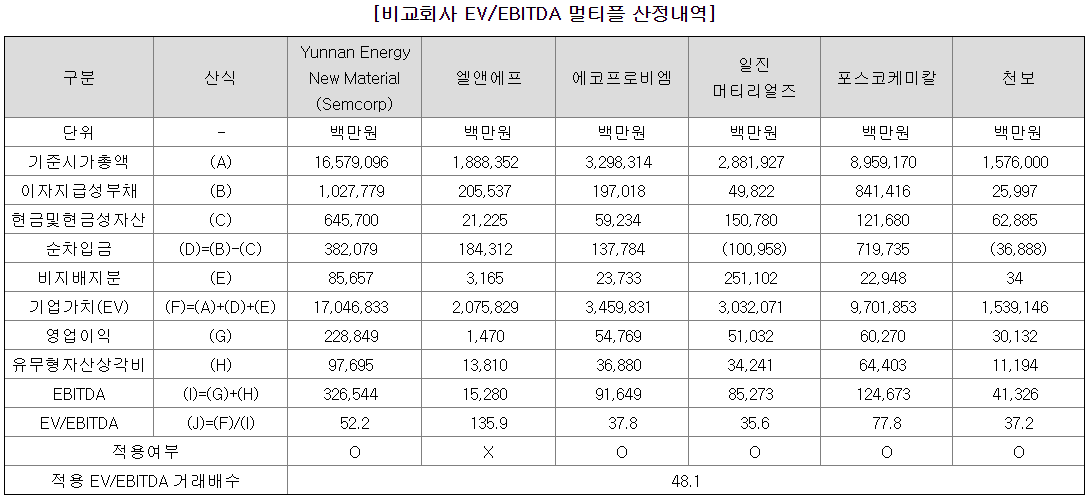

일단 SK IET와 비교할만한 글로벌 습식 분리막 회사는 국내에 없기 때문에, 해외 회사들을 모집단으로 선정하였다.

국내에 글로벌 분리막 회사는 없기 때문에, 배터리 4대 핵심소재 사업을 영위하는 업체들도 추가적으로 모집단으로 선정하였다.

사업 및 재무 유사성 비교를 통해 선정 결과 위와 같은 6개 업체가 선정되었다.

6개 회사의 EV/EBITDA 산출 결과 멀티플이 과도하게 높은 엘앤에프는 제외하고, 5개 회사 평균 EV/EBITDA 48.1배로 산출하였다.

이를 이용하여 평가 시가총액을 산출하였고,

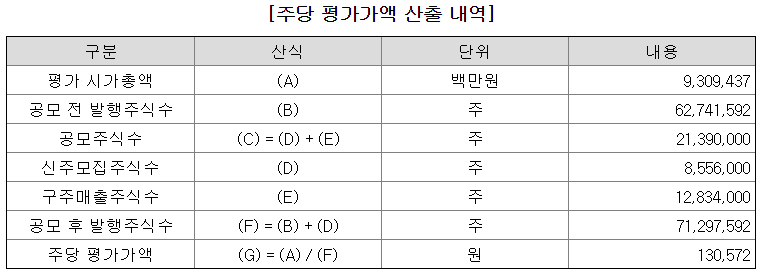

공모 후 발행주식수를 계산하여 주당 평가가액 130,572원을 산출하였다.

여기에 공모가 밴드 상단 기준 19.6%의 할인율을 적용하였다. 확정 공모가가 공모가 상단으로 결정되면서 최종 할인율도 19.6%로 고정되었다.

SK IET 장외가는 확인이 불가하다. SK이노베이션에서 물적 분할한 회사기 때문에 애초에 물량이 없다.

주가 산정 시 별로 의문점이 드는 부분은 없었다. 다만 유사기업 선정 및 적정주가 산정이 논리적으로 완벽해서가 아니라, SK IET의 위치가 국내에서는 독점적이고, 해외 기업과의 비교는 불확실성이 크기 때문에 많은 부분을 추정했기 때문이라고 본다. 따로 적정주가를 산정하는 것이 크게 의미는 없어 보이지만, 올해 순이익을 기준으로 PER이나 한번 계산해 봤다. 공모가 기준 PER은 84.9배, 따상 시 PER은 220배 정도이다. 시가총액도 크고, 따상 시 밸류에이션은 말이 안 되는 수준이라 주가가 따상까지는 물음표라고 생각된다.

4. 기관수요예측 및 유통가능물량

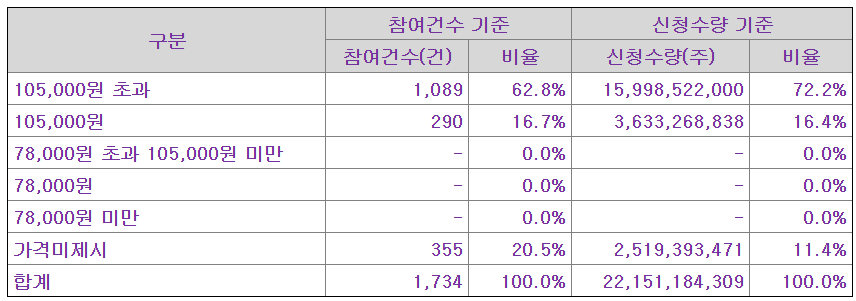

이미 기사로도 많이 떴지만, 역대의 역대의 역대급 경쟁률을 기록하였다. 코스피, 코스닥, 기업규모 등등을 떠나서 1882.88 : 1의 경쟁률은 모든 부분에서 역대 최고이다.

밴드 상단인 105,000원 미만을 제시한 기관은 단 한 곳도 없었다. 밴드 상단에 16.4%, 밴드 초과 및 가격미제시가 83.6%였다.

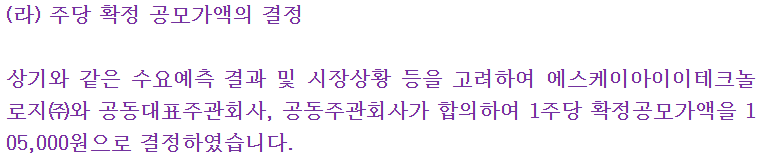

공모가는 밴드 상단인 105,000원으로 결정되었다. 수요예측 결과로만 보면 가격을 올릴만도 했지만, 애초에 고평가 논란을 의식해서인지 공모가 상단을 그대로 고수했다.

의무보유 확약 비율은 63.2%. SK바이오사이언스의 59.92%를 뛰어넘는 수치이다.

유통가능물량은 24%. 기관 배정물량 약 1,600만주 중 70% 정도가 의무보유 확약으로 묶인다고 가정하면, 유통가능 물량은 588만주 정도가 된다. 이 경우 유통가능물량은 8.25%!!!!!! 어마어마하게 낮은 수치이다. 물론 SK IET의 시가총액이 어마어마하기 때문에, 이경우에도 유통가능금액은 6170억 정도가 된다.

최근 계속해서 높아지고 있던 공모주 청약열기가 터질 것으로 예상되는 청약이다. 전국민 돌려돌려 돌림판 수준. 위에서도 말했듯이 기업가치가 따상까지는 힘들다고 판단되지만, 분위기가 심상치는 않다. 전국민적 관심이 고조되어 매수세가 몰리고, 적은 유통가능물량이 시너지를 일으킨다면 또 마냥 불가능하다고 말하기도 애매하긴 하다. 현재 IPO 시장을 상식적으로 이해하기에는 이미.. SK바이오사이언스도 힘들어 보였는데, 결국 해냈으니..

※ 본 글은 공모주 투자에 대한 의견 제시일 뿐, 투자 결과로 인한 책임은 투자자 본인에게 있다는 점 참고하시기 바랍니다.

'IPO' 카테고리의 다른 글

| 씨앤씨인터내셔널 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.05.06 |

|---|---|

| 에이치피오 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.05.03 |

| 해성티피씨 상장, 유통가능물량 (1) | 2021.04.20 |

| 이삭엔지니어링 상장, 유통가능물량 (0) | 2021.04.20 |

| 쿠콘 공모주 청약개요, 기업분석, 적정주가 (1) | 2021.04.18 |

댓글