1. 청약개요

기업명 : (주)디어유

주관사 : 한국투자증권

공모가 : 26,000원

청약일 : 2021.11.01~02

환불일 : 2021.11.04(2일)

상장일 : 2021.11.10

청약한도

청약수수료

2. 기업분석

디어유는 디어유 버블 서비스를 기반으로 하는 팬-아티스트 커뮤니케이션 플랫폼 제공을 주요 사업으로 영위하고 있다.

엔터테인먼트 산업은 단순히 앨범 및 콘서트 티켓 판매를 뛰어넘어 팬과 아티스트 간의 소통을 중점에 두고 점점 성장해 나가고 있다.

디어유는 아티스트와 1:1 형태로 대화하는 듯한 느낌을 주는 형태로 아티스트가 팬의 이름을 직접 불러줄 수도 있고, 글로벌 팬층을 겨냥한 번역기능까지 제공한다.

K-POP의 성장과 함께 국내 뿐 아니라 해외이용자 또한 상당한 비중을 차지한다. 물론, 성별은 여성 이용자가 압도적이다.

구독경제 모델을 도입했는데, 소속된 아티스트가 상당히 많으며, 동일 아티스트를 지속적으로 구독할 경우 답장 글자수가 늘기 때문에 높은 구독자수 및 구독 유지율을 보유하고 있다.

Lysn과 everysing등 다른 팬 커뮤니티 앱 또한 보유하고 있으나, 사실상 디어유 버블의 매출이 압도적이다.

회사이름이 곧 매출이다. 2020년 이전까지는 만년 적자 회사였으나, 2020년도 초 디어유를 런칭하고 사명마저 디어유로 바꾼후 폭발적인 매출 성장 및 영업이익 성장세를 시현하였다. 불과 2년도 안되어서 상장까지 하게 되었다.

다만 최근 회계년도(2020년)까지는 적자기업이었으므로 이번 디어유 공모주 청약에서는 이익미실현 기업 상장에 따른 환매청구권이 부과된다. 상장일로부터 3개월까지 행사가능하며, 행사가는 공모가 대비 10%하락한 23,400원이다.

3. 적정주가

유사기업으로 JPY엔터테인먼트 등 4개회사를 선정하였다.

음악 콘텐츠 사업을 영위하거나 음악, 영상, 팬클럽 등의 컨텐츠 플랫폼 사업을 영위하는 회사들 중 경상 요건을 반영하여 선정하였다. 카카오는 재무기준에서 제외했어야 하지 않았나.. 시가총액 차이가 얼만데..

그러나 의외로 카카오보다 높은 기업이 두 개나 된다? 이는 코로나19로 인해 가장 크게 타격 받은 업종이 엔터테인먼트 업종인 것에 기인한다. 점점 일상회복이 가까워지면서 해당 기업들의 주가는 회복세를 띄지만, 막상 실적이 회복된 것은 아니라 고평가로 보일 수 밖에 없기 때문. 그러나 디어유는 엔터테인먼트 사업을 영위한다고 볼 수는 있지만, 앱을 기반으로 한 사업형태가 오히려 코로나19의 수혜를 받은 업종이라고도 볼 수 있기 때문에 이 비교가 적절한지는 좀 의문이 든다.

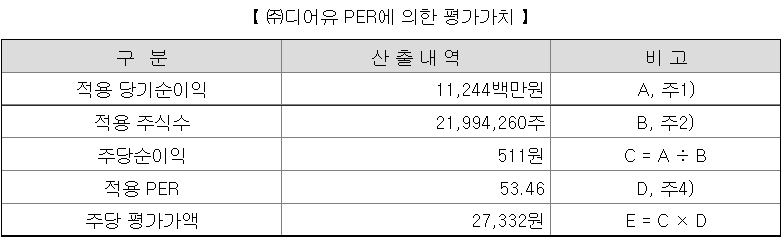

2021년 반기 순이익을 연환산하여 계산하였다. 해당 순이익은 상반기 순이익에서 회계상 이슈로 인한 평가손실(금융부채평가손실, 전환사채 조기상환 이익 등)을 제외하여 계산하였다. PER 53.46배를 적용한 주당 평가가액은 27,332원이다.

주당 평가가액에 공모가 상단 기준 12.2%의 할인율을 적용하였다. PER이 높았으니 할인율이라도 높았어야 할거 같은데.. 공모가는 상단을 초과한 26,000원으로 결정되었다. 실제 할인율은 4.87%로 결정되었다.

38커뮤니케이션 기준 디어유 장외가는 형성 되어 있지 않다.

매수호가에 30,000원까지 걸려있긴한데.. 뭐 크게 의미없다.

코로나 이전의 엔터3사의 PER 수치를 가져와 적용시켜 볼까 싶긴 했는데, 애초에 적자인 경우가 많기도 하고.. 예전 실적을 적용시키는게 지금보다 더 적절하다는 건 글쎄다 싶어서 그냥 계산이나 해보자. 공모가 기준 PER은 50.86배, 따상 시 PER은 132.2배 정도이다.

4. 기관수요예측 및 유통가능물량

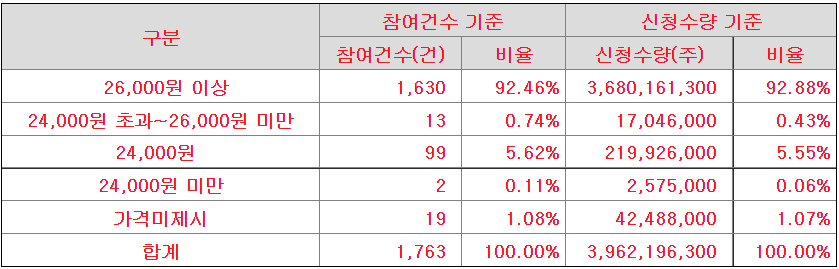

디어유 수요예측 결과 최종 경쟁률 2001.11를 기록하였다. 2000대 1을 넘기면서 역대 3번째로 높은 경쟁률을 기록하였다.

밴드 상단은 물론이고 26,000원 이상 신청 비율이 92.88%에 달한다. 가격 미제시를 포함하면 94%에 육박하는 수준.

26,000원 초과 비율도 공개했으면 어땠을까.. 싶긴하다. 그래도 26,000원 이상으로 결정할만 했다고 본다.

의무보유 확약 비율은 37.46%. 매우 좋은 의무보유확약 비율이다. 기관은 디어유의 성장성에 확실히 후한 점수를 메겼다.

유통가능물량은 25.72%. 기존주주 물량이 절반정도 된다. 다만 의무보유 확약 비율이 높았으므로, 배정 결과에 따라 20% 초반 또는 20% 이하까지도 기대해 볼만한 물량이다. 유통가능금액은 공모가 기준 1,347억이다. 꽤 높네;

솔직히 기업가치 산출 과정은 별로 맘에 들지 않는다. 현재 상황에서 반영하기에는 상당히 고평가 되었다고 본다. 다만 만년 적자 회사에서 불과 2년도 되지 않아 상장을 노릴만큼 급성장하는 회사인 만큼, 지금 잠깐의 이익 상황이 크게 중요하지 않을수도 있다. 또한, 현재 시장에서 가장 핫한 테마인 메타버스 사업에 대한 구상을 가지고 있는 만큼 기업가치를 더 높게 평가할 여지도 있다. 가상의 공간에서 자신의 아티스트와 직접 만날 수 있다는 경험은 상상만 해도 돈을 쓸어 담을거 같은 컨텐츠이긴 하다. 주관사가 한국투자증권인 만큼 높은 경쟁률이 예상된다.

※ 본 글은 공모주에 대한 투자 권유가 아닙니다. 투자 결과로 인한 책임은 투자자 본인에게 있다는 점 참고하시기 바랍니다.

'IPO' 카테고리의 다른 글

| 엔켐 상장일, 유통가능물량, 장외가 (0) | 2021.10.31 |

|---|---|

| 아이티아이즈 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.10.31 |

| 카카오페이 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.10.24 |

| 엔켐 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.10.20 |

| 지아이텍 상장일, 유통가능물량, 장외가 (0) | 2021.10.20 |

댓글