1. 청약개요

기업명 : (주)카카오페이

주관사 : 삼성증권, JP모간, 골드만삭스, 대신증권

인수사 : 한국투자증권, 신한금융투자

공모가 : 90,000원

청약일 : 2021.10.25~26

환불일 : 2021.10.28(2일)

상장일 : 2021.11.03

청약한도

청약수수료

2. 기업분석

카카오페이는 온/오프라인 결제 서비스와 대출, 투자, 보험등을 아우르는 금융서비스를 주로 제공하는 핀테크 기업이다.

카카오톡이라는 막강한 플랫폼을 바탕으로 국내 최초로 모바일 간편결제 서비스를 실시하였다. 2020년 기준 가입자 수 3,500만, 올해 7월 기준 3,660만명으로 국민 대다수가 가입되어 있는 플랫폼이라고 할 수 있다.

결제, 송금 뿐만 아니라 막강한 플랫폼을 활용하여 다양한 서비스를 제공하고 있다. 역시나 '카카오'답게 공격적으로 사업을 확장하는 추세이다.

결제서비스 매출 비중은 여전히 높지만, 불과 3년만에 매출 의존도를 많이 떨어뜨렸다.

매출액은 꾸준히 상승중. 결제서비스가 꾸준히 엄청난 성장세를 보여주는 가운데, 금융서비스가 날개를 달아준 격이다.

다만 최근 사업년도까지는 적자회사였다. 외형성장에 치중하다보니 막대한 영업비용 지출로 손실액이 컸으나, 2021년 반기 기준으로는 흑자전환에 성공한듯.

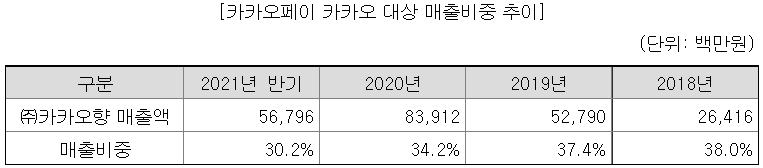

매출처는 모회사인 카카오에 편중되어 있으나, 차츰 사업 다각화를 통해 줄여나가는 모습이다.

참고사항으로 이번 카카오페이 공모주 청약은 균등배정 100%로 진행된다. 비례배정이 없다.

3. 적정주가

유사기업 선정에 앞서, 평가방법을 성장률 조정 EV/Sales라는 다소 생소한 방법을 사용하였다.

한마디로 우리는 매출액은 높은데 이익은 낮고, 성장률이 좋으니 그걸 모두 다 반영시키겠다는 전략인데, 카카오답다고 해야될지.. 사실 이러한 투자지표를 쓰지 않으면 카카오페이는 제대로 된 기업가치 산정이 힘들수도 있다.

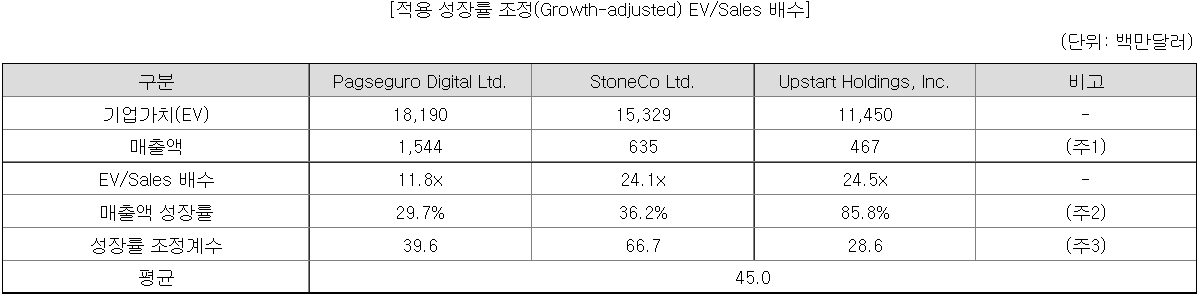

유사기업으로 Pagseguro Digital등 3개 회사를 선정하였다.

핀테크 관련 매출이 30%를 넘으면서, 자체 금융플랫폼을 보유한 회사들로 한정하였다. 어차피 국내에서는 비슷한 유형의 상장회사가 없다. 유사회사는 적절하게 선정한듯.

평가 방법이 생소해서 한번 가져와 봤다. 성장률 조정 EV/Sales는 매출액 성장률에 성장률 조정 계수를 곱한다.

3개 회사의 성장률 조정계수 평균은 45.

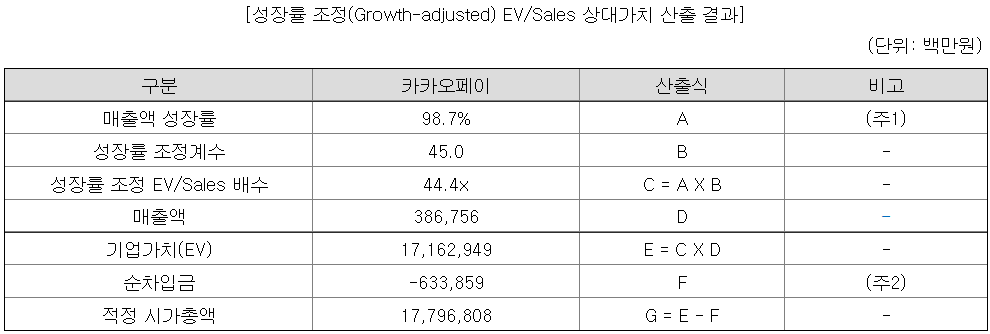

카카오페이의 매출액 성장률 98.7%에 성장률 조정계수 45를 곱해서 성장률 조정 EV/Sales 배수를 산출하였다. 이렇게 되면 상대적으로 성장률이 높은 카카오페이의 기업가치는 높아지게 된다. 산출된 적정 시가총액은 17.79조...

참고로 17.79조의 시가총액은 코스피 시가총액 순위 23위에 해당하며, LG전자와 SK 사이 정도 되는 순위이다.

여기에 공모 후 주식수를 반영하여 계산한 주당 평가가액은 130,976원이다.

높은 기업가치를 의식한 탓인지, 할인율을 높게 적용했다. 주당 평가가액에 공모가 상단 기준 31.28%의 할인율을 적용하였다. 공모가는 상단으로 결정되었다.

38커뮤니케이션 기준 카카오페이 장외가는 형성 되어 있지 않다. 아예 호가 단위도 존재하지 않는다.

4. 기관수요예측 및 유통가능물량

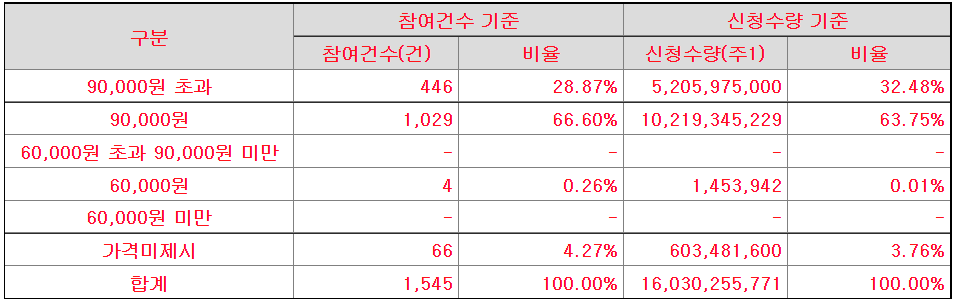

높은 기업가치에도 불구하고, 수요예측은 상당히 흥행하였다. 최종경쟁률 1714.47을 기록하였다.

다만 가격 분포가 그렇게 좋진 않다. 90,000원 초과 32.48%, 90,000원에 63.75%가 몰렸다. 압도적이라고 보기엔 어려운 상황. 하긴 근데 압도적이었으면 분명 공모가 더 올렸을거다.

가격 분포 상 공모가 90,000원은 합리적인 선인듯.

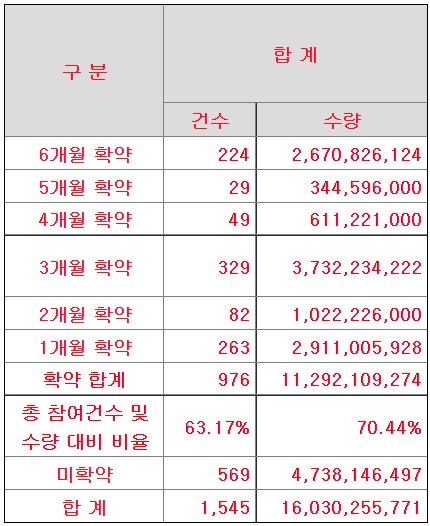

의무보유 확약 비율은 70.44%. 어마어마하다. 기관들은 오래 들고가도 괜찮을 종목으로 생각하는듯 하다.

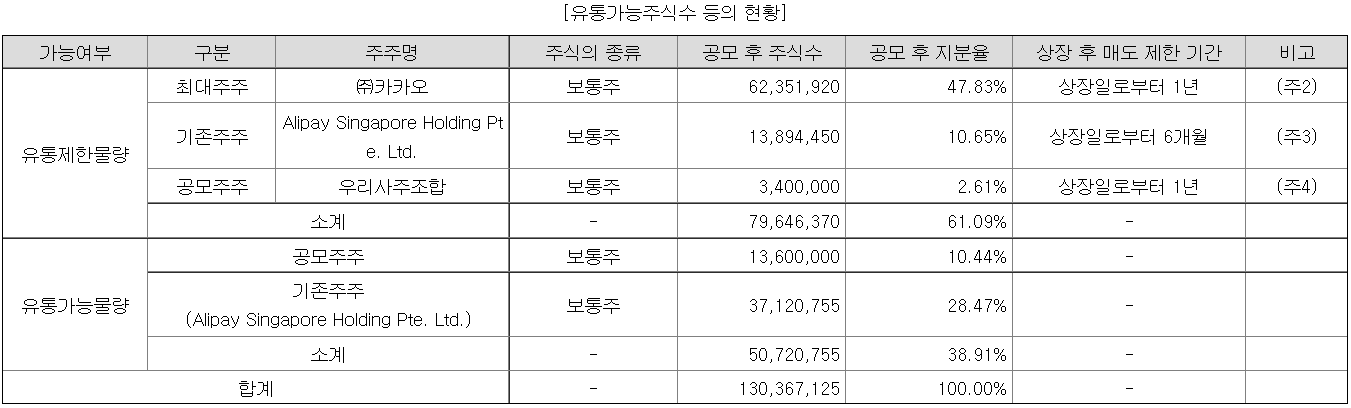

유통가능물량은 38.91%. 상당히 많다. 대주주인 알리페이의 물량이 대부분이다. 공모주주 물량은 10.44%인 상황. 기관 의무보유 확약이 굉장히 좋은 상황이라 사실상 알리페이만 안팔면 엄청나게 낮은 유통가능물량이지만.. 글쎄.. 유통가능금액은 공모가 기준 4.56조이다.

저번 카카오뱅크때도 그랬지만, 이번 카카오페이 공모주 청약 또한 굉장히 어렵다. 애초에 순이익이나 영업이익이 제대로 나오지 않는 상황에서 높은 기업가치를 산정받기 위해 성장률 조정 EV/Sales 방식을 사용하였는데, 이는 미래가치를 반영한 것이 아니다. 회사의 성장세는 규모가 커지면 커질수록 줄어들며, 카카오페이의 비교 회사들은 카카오페이보다 사업이 어느정도 궤도에 오른 회사들이다. 현재 카카오페이의 매출액 성장률 98.7%는 미래에는 절대로 담보할 수 없는 수치이다.

다만 그렇다고 카카오페이의 적정주가가 얼마냐?라고 묻는다면.. 단순히 순이익과 영업이익으로는 설명할 수 없는 성장세가 있는것은 분명하고, '카카오'라는 이름이 주는 프리미엄이 분명 있는 것도 사실이다. 수요예측 결과도 나쁘지 않다. 알리페이만 가만히 있어준다면, 유통가능물량도 좋다고 볼 수 있다. 굉장히 어려운 청약인만큼 신중한 결정이 필요하다.

※ 본 글은 공모주에 대한 투자 권유가 아닙니다. 투자 결과로 인한 책임은 투자자 본인에게 있다는 점 참고하시기 바랍니다.

'IPO' 카테고리의 다른 글

| 아이티아이즈 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.10.31 |

|---|---|

| 디어유 공모주 청약개요, 기업분석, 적정주가 (2) | 2021.10.31 |

| 엔켐 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.10.20 |

| 지아이텍 상장일, 유통가능물량, 장외가 (0) | 2021.10.20 |

| 지앤비에스엔지니어링 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.10.18 |

댓글