1. 청약개요

기업명 : (주)지앤비에스엔지니어링

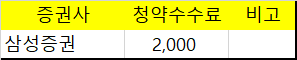

주관사 : 삼성증권

공모가 : 17,400원

청약일 : 2021.10.19~20

환불일 : 2021.10.22(2일)

상장일 : 2021.10.28

청약한도

청약수수료

2. 기업분석

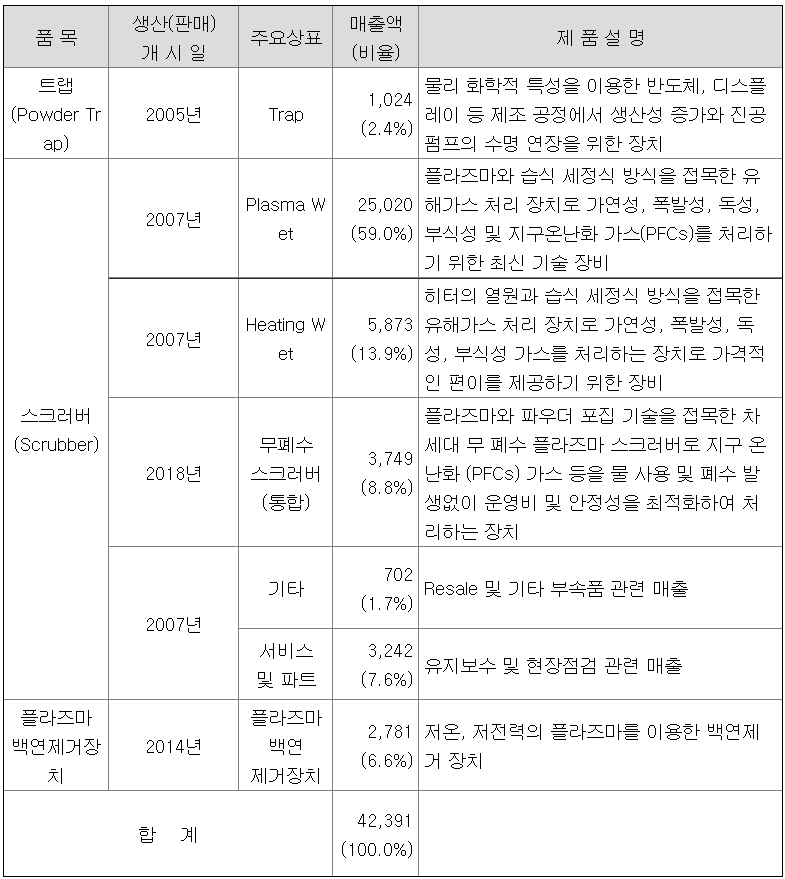

지앤비에스엔지니어링은 반도체, 디스플레이, 에너지 관련 산업에서 발생하는 가스, 분진 및 오폐수를 정화하는 장비인 스크러버, 트랩, 백연제거장치 등을 개발하여 공급하고 있는 회사이다.

진공펌프 배관에 쌓이는 파우더를 제거하는 파우더 트랩, 유해가스를 제거하는 스크러버, 백연을 제거하는 백연제거장치 등이 주요 제품 라인업이다.

사실상 스크러버 관련매출이 90% 이상되는 스크러버 전문 기업이라고 생각하면 되겠다.

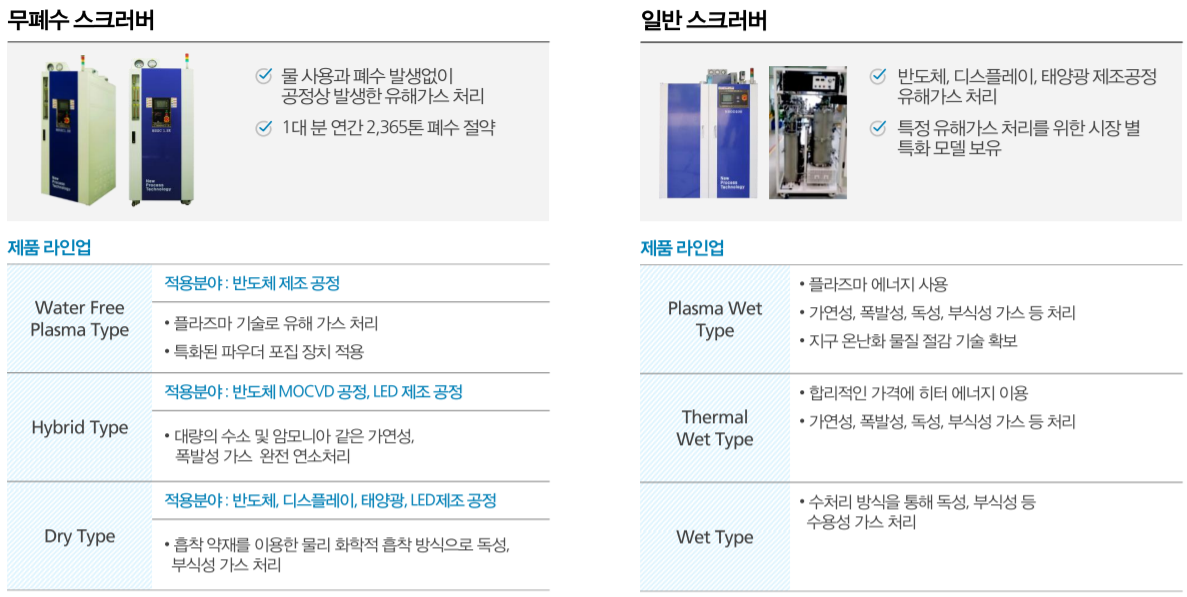

주로 반도체 분야에 적용되고 있으며, 각종 유해가스 및 부산물을 제거할 수 있는 일반 스크러버와 반도체 삭각 공정에 적용하여 폐수 발생없이 유해가스를 처리할 수 있는 무폐수 스크러버로 나뉜다.

현재 SK하이닉스의 삭각 공정 상에 무폐수 스크러버를 납품하고 있으며, 삼성전자에도 플라즈마 스크러버를 납품하려 제안중이다.

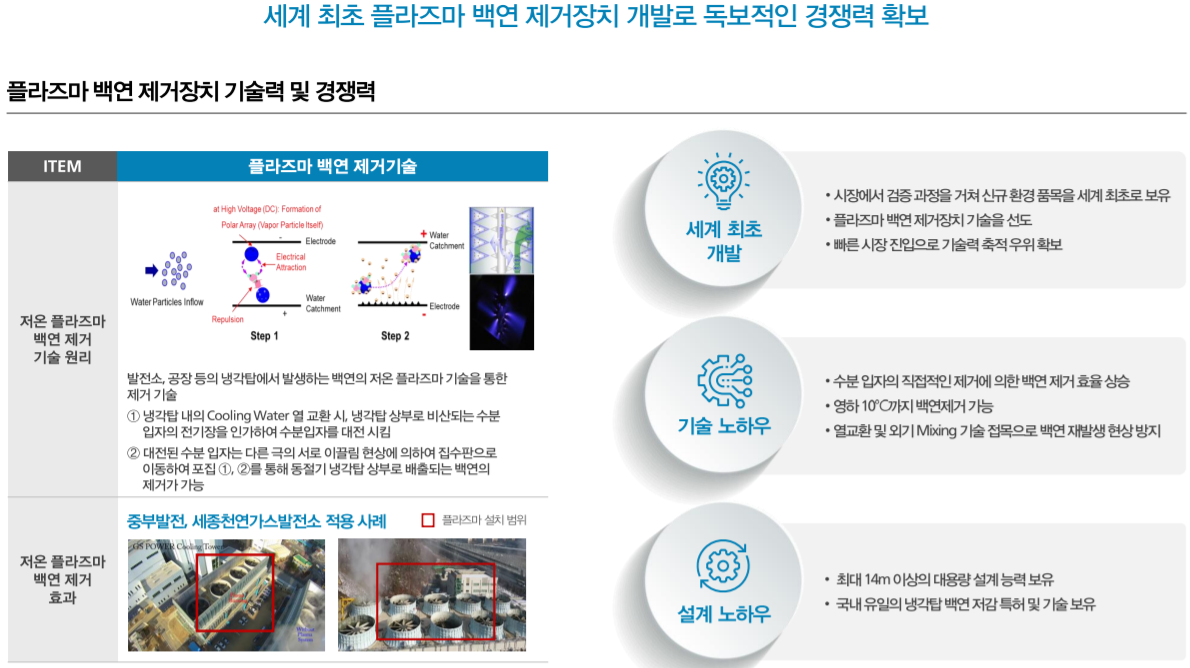

플라즈마 백연 제거장치 기술은 세계 최초로 개발했다고 한다. 국내에서는 비교 업체가 없는 국내 유일의 플라즈마 백연 제거장치 제품을 보유 중이다.

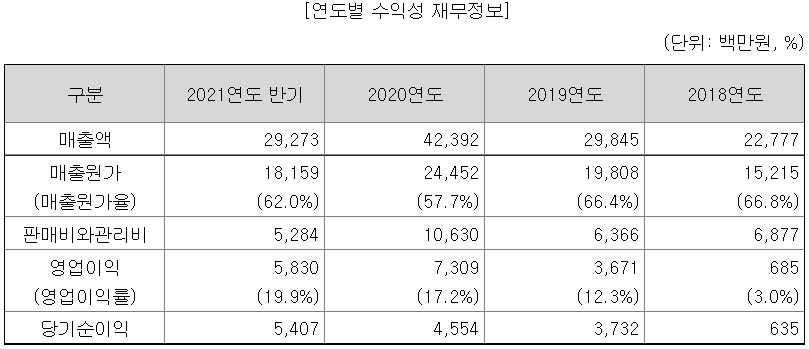

매출액, 영업이익 꾸준히 상승 중이다. 매출 규모가 늘어나면서 영업이익률도 꾸준히 상승 중.

매출처는 주로 중국에 있는 고객사라고 한다. 해외 매출 비중이 다소 높아서 매출처 편중의 위험이 있다.

3. 적정주가

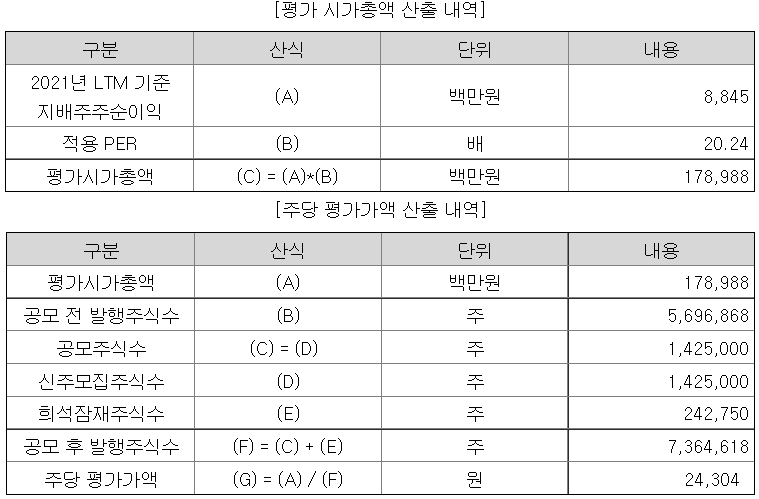

유사기업으로 유니셈 등 3개 기업을 선정하였다.

반도체 및 디스플레이 공정의 주변장비 매출이 50% 이상 되는 회사들 중 재무적, 비재무적 요건을 만족하는 회사들로 선정하였다. 유니셈, GST는 가스 스크러버와 Chiller를 주요 제품으로 보유하고 있다. 에스티아이는 CCSS라는, 직역하면 중앙화학공급장치를 만드는 회사로 반도체 후방산업이 맞긴하나, 엄밀하게 말하면 품목은 다르다고 볼 수 있다.

3개 회사의 평균 PER은 20.24배이다. 유사회사라고 볼 수 있는 유니셈, GST에 비해 에스티아이의 PER이 너무 높다. 유니셈과 GST만 비교해야 좀 더 정확한 비교가 될듯.

비교회사 평균 PER 20.24배를 적용하여 평가 시가총액을 산출하고, 공모 후 발행주식수를 적용하여 주당 평가가액 24,304원을 산출하였다.

주당 평가가액에 공모가 상단 기준 28.41%의 할인율을 적용하였다. 할인율은 나름 후하게 쳐줬다. 공모가는 상단으로 결정되었다.

38커뮤니케이션 기준 지앤비에스엔지니어링 장외가는 형성 되어 있지 않다.

매수호가가 공모가 아래인 17,000원에 걸려있긴하다.

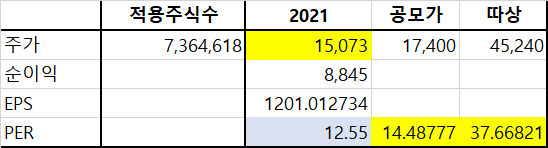

지앤비에스엔지니어링과 경쟁관계가 아니면서, PER이 다른 두 유사회사보다 크게 높은 에스티아이의 PER을 제외하고 평균 PER을 산출해봤다.

두 회사의 평균 PER은 12.55배이다.

PER 12.55배를 적용하여 산출한 적정주가는 15,073원이다. 공모가 대비 약 13.4% 하락한 금액이다. 에스티아이를 빼니 할인율을 많이 적용한게 아무 의미가 없어졌다. 공모가 기준 PER은 14.49배, 따상 시 PER은 37.7배 정도이다.

4. 기관수요예측 및 유통가능물량

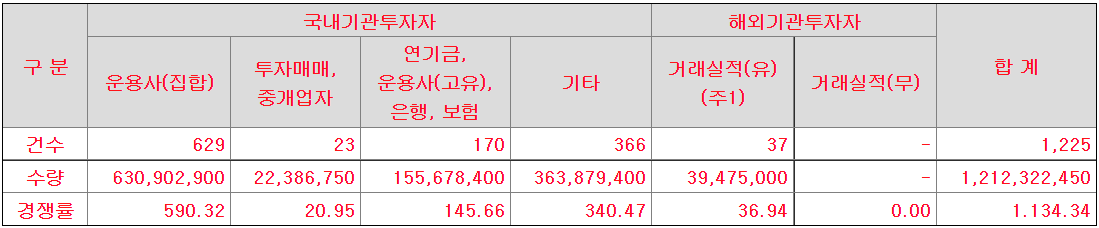

지앤비에스엔지니어링 수요예측 결과 최종 경쟁률 1134.34를 기록하였다. 그냥 저냥 뭐.. 평범한 수준.

상단은 초과 52.57%, 상단에 44.56%에 해당하는 물량이 몰렸다. 뭐.. 가격 분포도 그냥 저냥.. 괜찮다 싶은 정도.

공모가는 당연하게도 밴드 상단인 17,400원으로 결정되었다.

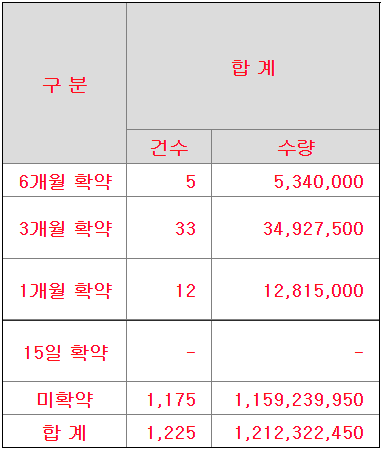

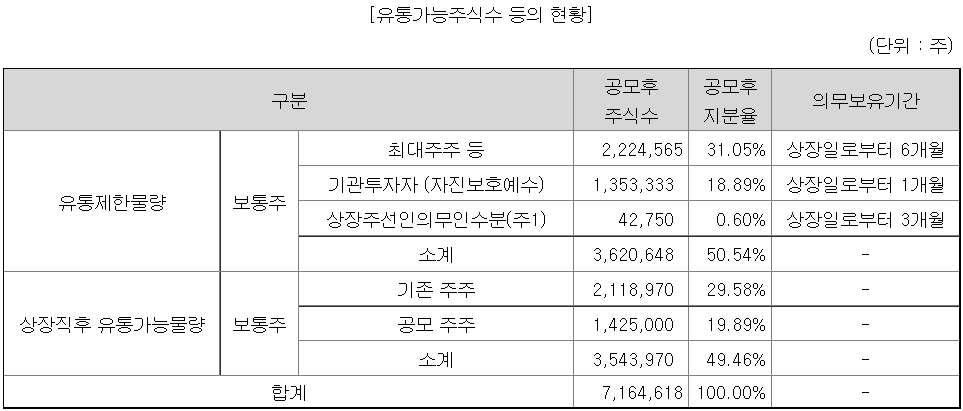

의무보유 확약 비율은 4.38%. 그리 높은 비율은 아니다.

유통가능물량은 49.46%. 기존주주 물량이 30%에 달한다. 그냥 쐐기를 박네.. 그냥 한마디로 너무 많다. 유통가능금액은 공모가 기준 616억이다.

지앤비에스엔지니어링은 반도체 관련 산업이라고는 하나, 필수 부품 등을 생산하는 회사가 아닌 유해가스 및 부산물을 제거할 수 있는 스크러버 납품 기업이라는 점에서 살짝 매력도가 떨어지긴 한다. 물론 ESG경영이 화두이고, 환경 관련 기업이 주목받는다지만 아직까진 돈이 남아야 하는 정도의 산업으로 생각되는듯. 그럼에도 불구하고 사업 내용은 좋은 편이나, 피어그룹에 에스티아이를 포함시키면서 상당히 고평가가 되어버렸다. 결과는 그저 그런 기관 수요예측 결과. 약간 좀.. 아쉽네..

※ 본 글은 공모주에 대한 투자 권유가 아닙니다. 투자 결과로 인한 책임은 투자자 본인에게 있다는 점 참고하시기 바랍니다.

'IPO' 카테고리의 다른 글

| 엔켐 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.10.20 |

|---|---|

| 지아이텍 상장일, 유통가능물량, 장외가 (0) | 2021.10.20 |

| 아이패밀리에스씨(아이패밀리SC) 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.10.17 |

| 지아이텍 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.10.11 |

| 씨유테크 상장일, 유통가능물량, 장외가 (0) | 2021.10.04 |

댓글