1. 청약개요

기업명 : (주)아이패밀리에스씨

주관사 : 삼성증권

공모가 : 25,000원

청약일 : 2021.10.18~19

환불일 : 2021.10.21(2일)

상장일 : 2021.10.28

청약한도

청약수수료

2. 기업분석

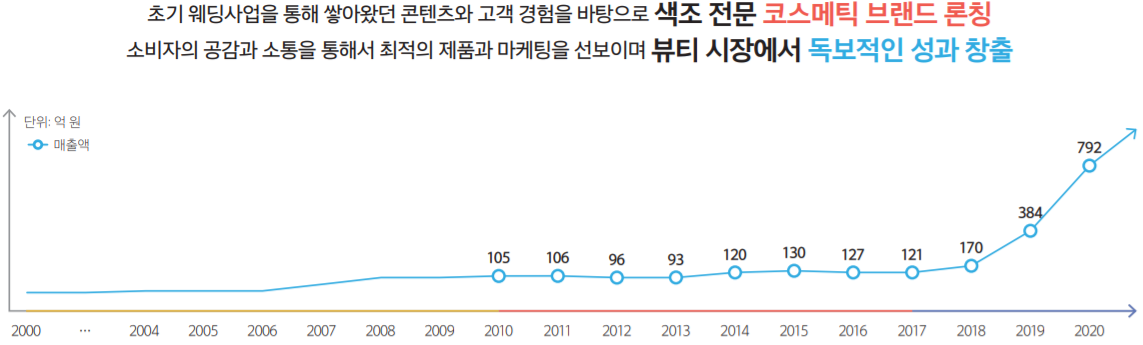

아이패밀리SC는 현재 색조화장품 브랜드 '롬앤(Rom&nd)`과 웨딩 서비스 브랜드 '아이웨딩`(iwedding)의 두가지 사업분야를 주 사업분야로 영위하고 있다.

뷰티 크리에이터인 민새롬과 함께 런칭한 브랜드 롬앤이 성공적으로 연착륙하며 기업가치가 상승하였다.

사실 최초에는 웨딩사업만 영위하는 기업이었으나, 2016년 브랜드 롬앤 런칭이후 화장품 회사로 체질을 바꿔 가는 중이라고 볼 수 있다.

매출액은 꾸준히 상승중이다. 물론 코로나 영향도 있겠지만, 웨딩 부문 매출액은 현저히 줄어드는 추세이다. 화장품도 코로나 영향이 없는 산업군이 아니었는데, 2020년 오히려 큰폭으로 성장세를 시현하였다. 기존에 거의 없었던 수출 비중이 많이 늘어난 모습.

주요 타겟층은 18~24세의 젊은 여성으로, 저렴한 가격 및 SNS를 통한 홍보로 반응을 이끌어 내는 중이다.

수출 비중을 꾸준히 늘려가며 다양한 국가로 진출하려고 하는 모습이다.

아이패밀리에스씨의 영업이익 및 당기순이익은 꾸준히 상승하는 추세이다. 다만 2021년도 반기 기준으로는 영업이익률 및 당기순이익률이 많이 떨어진 모습이다. 색조화장품 자체가 상반기보다는 하반기에 매출이 집중되는 구조라 효율적인 판매가 되지 않았을수도 있다.

다른 이유로는 올해 상반기는 웨딩산업에게는 지옥같은 반기였기 때문이다. 코로나 사태 장기화 및 확진자 증가로 인해 웨딩사업부문은 큰 당기순손실을 기록하였다.

3. 적정주가

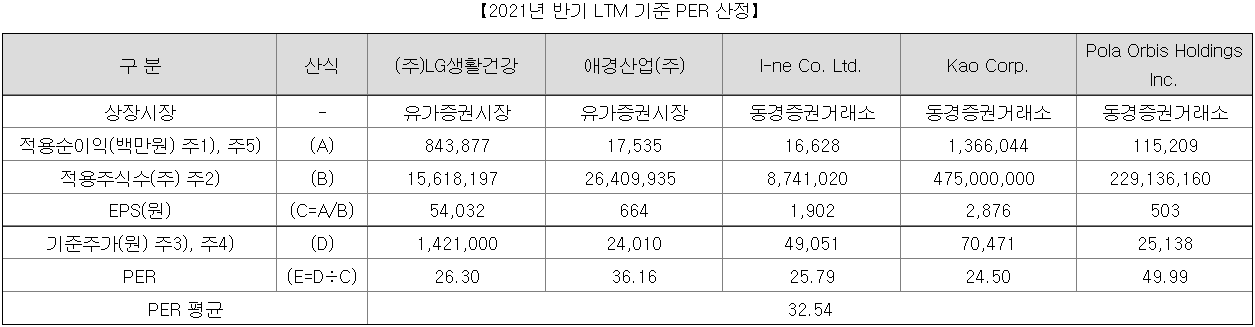

유사기업으로 국내 2개사, 해외 3개사를 선정하였다.

일단 국내 2개 회사인 LG생활건강과 애경산업은 화장품뿐만 아니라 생활용품, 음료 등의 매출이 높은 종합 회사라고 봐야한다. 대기업으로 분류되는 회사들로, 기업 규모 차이도 엄청나다. 해외 3개사는 일본 동경증권거래소에 상장되어 있는 회사들로, 국내 거래소에 상장된 기업과 단순비교는 조금 어려운 측면이 있다.

5개 회사의 평균 PER은 32.54배이다. Pola Orbis Holdings의 PER이 조금 높긴 한듯.

참고로 지난 5월 청약했던 씨앤씨인터내셔널의 유사회사 PER은 30.7배였다. 이번 아이패밀리SC 공모주 청약에는 자체 브랜드 보유 기업들이 아니라 빠졌지만, 모두 화장품 관련 회사들이다. 이렇게 보면 PER 32.54배가 엄청 고평가는 아닌거 같기도 하다.

다만 공모가 47,500원이었던 씨앤씨인터내셔널의 현재 성과가 그렇게 좋지는 않다.

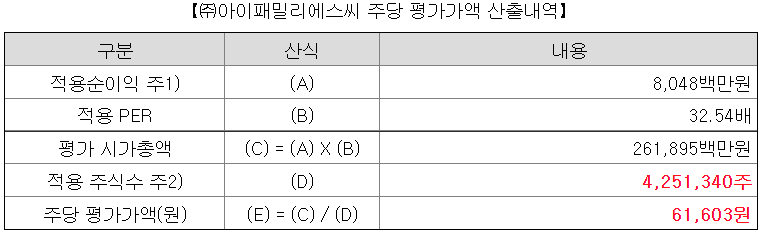

다시 돌아와서, 2021년 2분기 기준 최근 1년 순이익에서 일회성 비용을 제외한 8,048백만원을 적용순이익으로 설정하고 주당 평가가액을 산출하였다. 주당 평가가액은 61,603원이다.

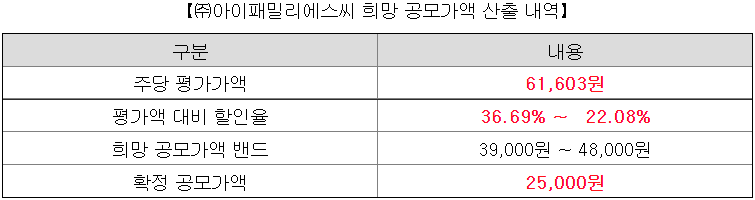

주당 평가가액에 공모가 상단 기준 22.08%의 할인율을 적용하였다. 그러나 수요예측 결과가 예상을 크게 하회하면서, 공모가는 25,000원으로 결정되었다. 실제 할인율은 59.42%로 어마어마하다.

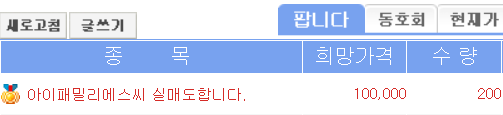

38커뮤니케이션 기준 아이패밀리에스씨 장외가는 형성 되어 있지 않다.

매도호가에 이런게 걸려있긴 한데 ㅋ.. 무시해도 무방할듯.

PER 32.54배가 유사 공모주 청약 대비 그리 높은 상태는 아닌점, 그리고 어차피 공모가가 밴드를 크게 하회했기 때문에 공모가에 대한 PER만 알아보면 될거 같다. 공모가 기준 PER은 13.2배, 따상 시 PER은 34.3배 정도이다. 따상 가격이 최초 산정가격과 비슷한 수준이다.

4. 기관수요예측 및 유통가능물량

아이패밀리SC 수요예측 결과 최종 경쟁률 63.1을 기록하였다. 그야말로 처참하다. 외국 기관투자자는 단 1건도 신청하지 않았다.

밴드 하단인 39,000원 미만에 78.57%에 해당하는 물량이 몰렸다. 압도적인 수준. 올해 상장했던 화장품 관련 기업인 씨앤씨인터내셔널, 실리콘투 등의 안좋은 성과와 최근 얼어붙은 시장 분위기 등이 작용하지 않았나 싶다.

따라서 확정 공모가를 파격적으로 내렸다. 이정도면 상장 철회도 고민해볼만 할거 같은데, 그냥 아예 확 내려서 이래도 안할래? 같은 느낌.

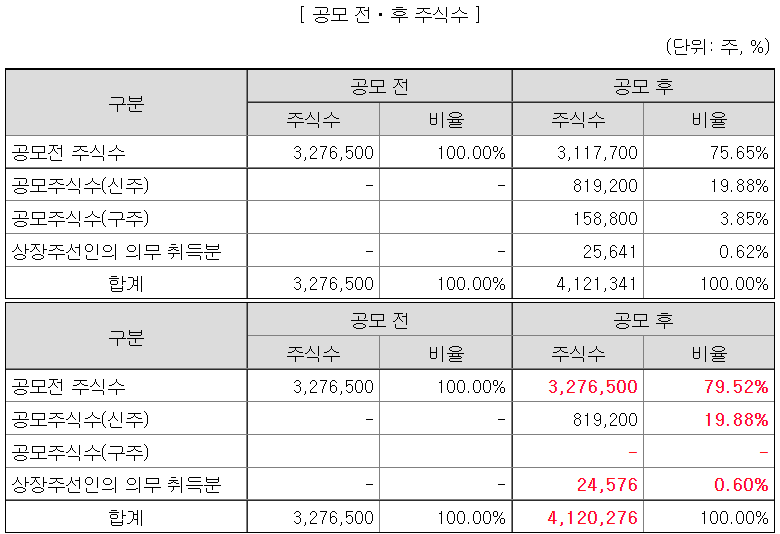

웃긴 건 아이패밀리SC는 원래 구주매출이 있던 종목인데, 공모가를 낮추면서 구주매출을 취소해버렸다 ㅋㅋ 아 이가격엔 못팔지 그럼 ㅋㅋ

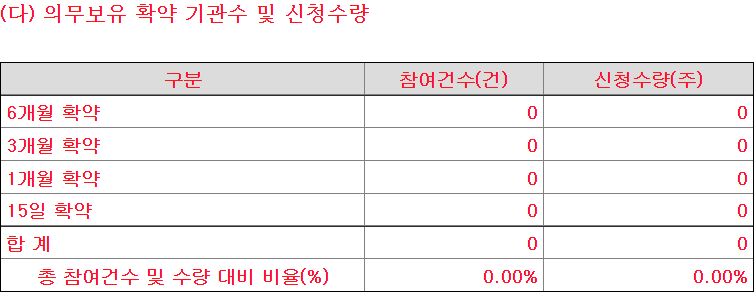

의무보유 확약 비율은 0%. 최초아닌가..? 공모주 분석하고 처음 보는거 같다. 그래도 한 기관 정도는 의무보유 확약 하던데..

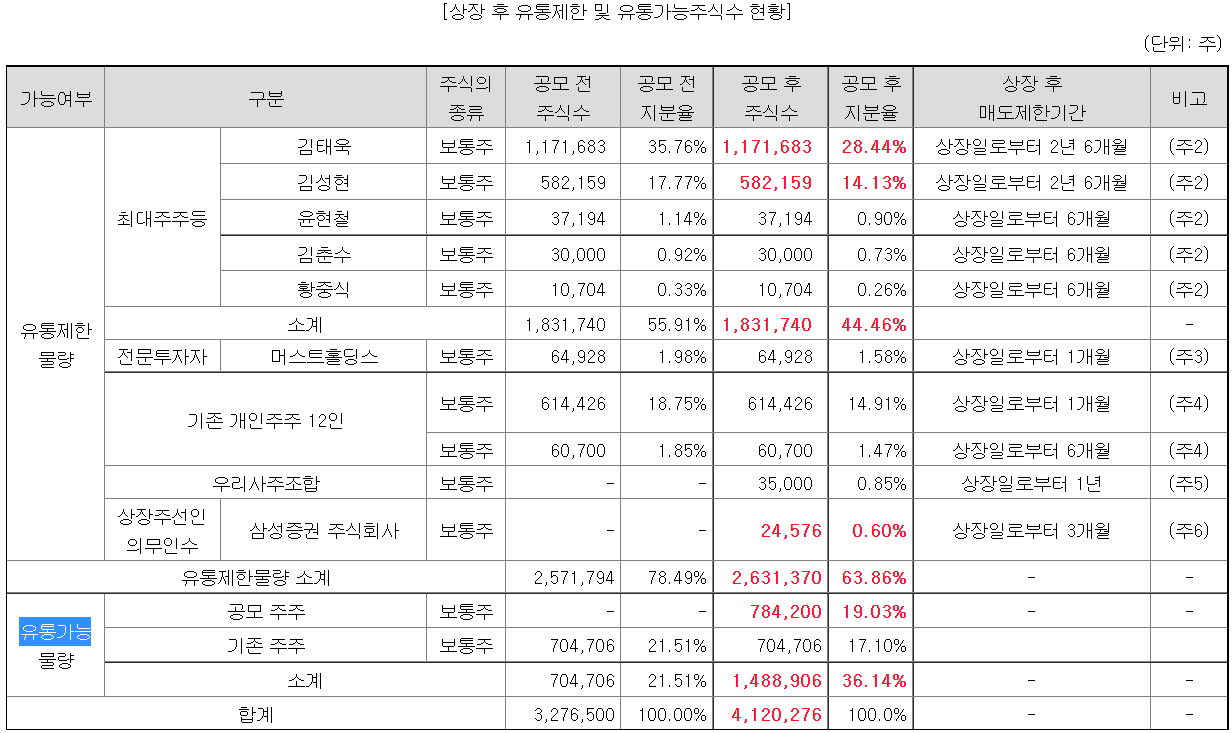

유통가능물량은 36.14%. 의무보유 확약 비율이 0%이므로, 확정된 물량이라고 볼 수 있다. 기존 주주 물량도 꽤 많은듯. 유통가능금액은 공모가 기준 372억이다.

난이도가 상당히 높은 청약이다. 웨딩사업부문은 청산하는게 낫지 않나 싶을 정도로 좋지 않다. 코로나가 회복되면 당연히 당기 순손실은 줄어들겠지만, 국내 웨딩산업이라는게 애초에 사양산업이라.. 화장품 사업 부문은 성장성이 좋긴하다. 사업 내용이 크게 매력적인거 같진 않고, 수요예측 결과는 최악이다. 다만, 크게 할인된 공모가는 비교대상 순이익의 13.2배 정도의 PER로 저평가 상태긴 하다. 환매청구권이라도 있었으면 맘 편하게 덤벼볼만 한데 흐음.. 어렵다.. 공모주 청약이 4개나 겹친 주이므로, 다른 기업 청약도 잘 고려해서 판단해야 할듯.

※ 본 글은 공모주에 대한 투자 권유가 아닙니다. 투자 결과로 인한 책임은 투자자 본인에게 있다는 점 참고하시기 바랍니다.

'IPO' 카테고리의 다른 글

| 지아이텍 상장일, 유통가능물량, 장외가 (0) | 2021.10.20 |

|---|---|

| 지앤비에스엔지니어링 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.10.18 |

| 지아이텍 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.10.11 |

| 씨유테크 상장일, 유통가능물량, 장외가 (0) | 2021.10.04 |

| 원준 상장일, 유통가능물량, 장외가 (0) | 2021.10.03 |

댓글