1. 청약개요

기업명 : (주)아스플로

주관사 : 미래에셋증권

공모가 : 25,000원

청약일 : 2021.09.27~28

환불일 : 2021.09.30(2일)

상장일 : 2021.10.07

청약자격

청약기간 내 계좌개설 가능.

청약한도

청약수수료

2. 기업분석

아스플로는 반도체 공정 가스 공급에 사용되는 고청정 튜브, 극청정 파이프, 밸브, 레귤레이터, 필터 등을 반도체 업체 및 반도체 생산용 장비업체에 공급하고 있다.

아스플로의 고청정 스테인레스스틸 제품들은 반도체 제조공정 상에 사용되는 수십여 종의 가스를 저장시설에서 반도체 장비까지 이송해주는 제조공정의 핵심부품이라고 한다. 진짜 반도체는 사업군이 무궁무진한거 같다.

배관이 무슨 특별할게 있겠냐라고 생각할 수 있지만, 반도체 공정에 들어가는 가스는 민감하고 세밀한 관리가 필요하다. 가스가 이동하는 배관들은 가스와 반응을 일으키거나 부식이 일어나지 않아야 하므로 특수 표면처리가 필수적이다.

아스플로의 사업분야는 2000년대 중반까지만해도 일본으로부터 전량 수입에 의존하던 분야로써, 소부장 국산화의 선두주자라고 볼 수 있다.

현재까지는 중소구경 시공부품이 주력이나, 수익성이 더 큰 대구경 시공부품, 시장이 큰 장비용 부품등으로 사업분야를 확대 중이다.

튜브/파이프 매출이 대다수를 차지하고 있다. 상품이 제품과 정확히 무슨 차이인지는 설명하고 있지 않다. 자체 기술력으로 제조하는 제품이 아닌, 단순히 매입해서 파는 상품인가..?

매출액 및 영업이익, 당기순이익은 2019년 이후로는 꾸준히 상승 중이다. 2018년 최대 매출 및 순이익을 시현했으나, 2019년 부터 반도체 업황 둔화, 2020년 부터는 코로나로 인한 시장 정체로 인해 매출은 잠시 떨어진 상태이다. 다만, 2021년은 반기 기준으로 이미 지난해 대비 67%이상의 매출을 시현했다.

3. 적정주가

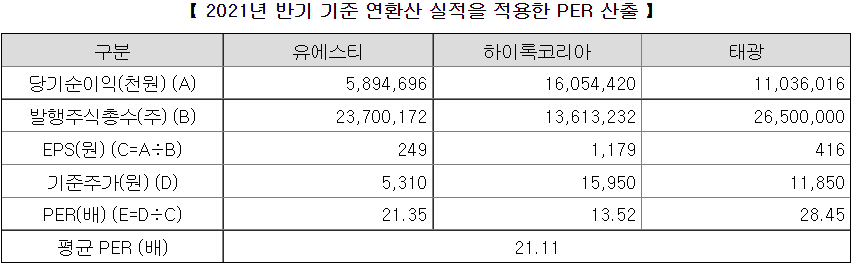

유사기업으로 유에스티, 하이록코리아, 태광 3개 업체를 선정하였다.

탭, 밸브, 강관, 주철관 등의 사업을 영위하는 회사들 중 재무 유사성을 및 PER 요건을 더해 최종선정하였다.

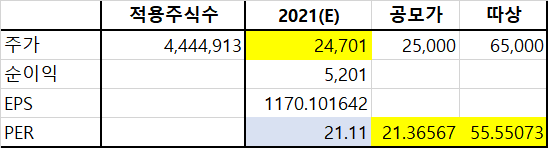

최종선정된 회사들의 PER은 21.11배이다. 3개 업체 모두 전방산업이 반도체와는 다른 산업군(원전, 해양플랜트 등)이긴 하다. 다만 계산된 PER 21.11배는 강관, 파이프 제조 등의 사업내용과, 반도체라는 전방산업을 고려했을때 적절한 것으로 보인다.

2021년 반기 순이익을 연환산하여 유사회사 평균 PER을 곱해 주당 평가가액을 산출하였다.

주당 평가가액에 공모가 상단 기준 10.9%의 할인율을 적용하였다. 할인율이 상당히 짠데, 확정 공모가액이 주당 평가가액을 초과해버렸다; 주당 평가가액 기준 실제 할인율은 -1.22%이다.

38커뮤니케이션 기준 아스플로 장외가는 형성 되어 있지 않다.

호가 자체가 거의 없는 수준. 의미있는 데이터가 아니다.

산출 과정에 특별히 의문은 없었다. 공모가 기준 PER은 21.36배, 따상 시 PER은 55.5배 정도이다.

4. 기관수요예측 및 유통가능물량

아스플로 수요예측 결과 최종 경쟁률 2142.7을 기록하였다. IPO사상 최고의 경쟁률이다. 많은 공모주 유튜버, 블로거들이 그저 그렇다고 평가했다가 화들짝 놀란 모습 ㅋㅋㅋㅋ

밴드 상단인 22,000원 이상이 대부분이다. 확정공모가인 25,000원 이상 비율이 81.1% 이상이다. 가격 미제시를 포함하면 90% 정도라고 봐도 좋을듯.

그러나.. 경쟁률 높은거에 너무 취했나.. 25,000원으로 결정할 정도가 아닌데 너무 올려버렸다. 25,000원 초과 비율은 19.7%에 불과하고, 25,000원 기준으로 봤을 때는 25,000원 미만 비율도 10%정도 되는데.. 아쉽다.

의무보유 확약 비율은 12.09%. 아주 높은 경쟁률에 비해서는 그저 그렇다. 뭐 그래도 나쁘진 않은 수준.

유통가능물량은 42.7%. 기존주주 물량이 30.9%에 달한다. 좋지 않네.. 다만 소형 공모주이므로 유통가능금액은 공모가 기준 474억이다.

아스플로 괜찮은 기업이라고 본다. 수요예측 나오기 전부터 기술력도 좋고, 사업 확장성도 괜찮아서 충분히 다른 종목들과 경쟁해볼만 하다고 봤다. 다행히 수요예측 결과는 상당히 좋았는데, 이걸 주관사와 아스플로가 욕심을 좀 많이 부린게 아닌가 싶다. 공모가 25,000원은 좀.. 아 물론 그럼에도 불구하고 단독 청약이었다면 충분히 해볼만한 종목이다. 문제는 9월 마지막주는 많은 기업들이 몰린 공모주 슈퍼week 라는게..

※ 본 글은 공모주 투자에 대한 의견 제시일 뿐, 투자 결과로 인한 책임은 투자자 본인에게 있다는 점 참고하시기 바랍니다.

'IPO' 카테고리의 다른 글

| 바이오플러스 상장일, 유통가능물량, 장외가 (0) | 2021.09.26 |

|---|---|

| 원준 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.09.26 |

| 현대중공업 상장일, 유통가능물량, 장외가 (0) | 2021.09.15 |

| 프롬바이오 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.09.13 |

| 실리콘투 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.09.13 |

댓글