1. 청약개요

기업명 : (주)원준

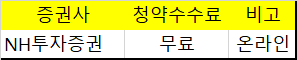

주관사 : NH투자증권

공모가 : 65,000원

청약일 : 2021.09.27~28

환불일 : 2021.09.30(2일)

상장일 : 2021.10.07

청약자격

청약개시일 직전일까지 계좌 개설.

청약한도

청약수수료

2. 기업분석

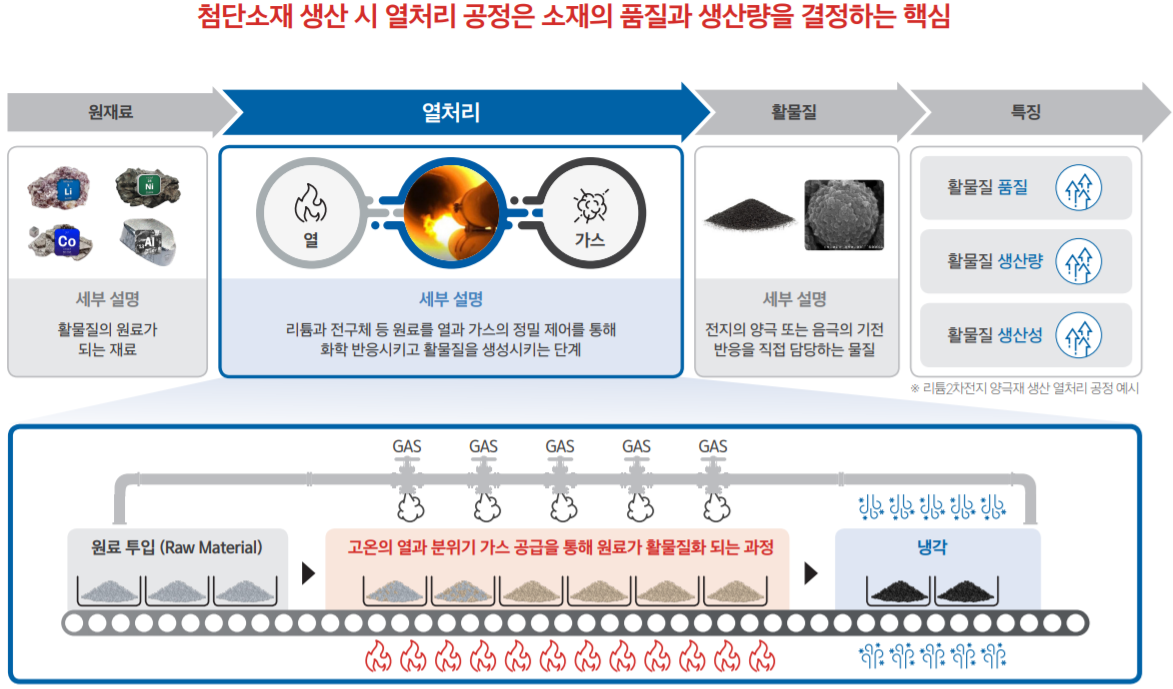

원준은 각종 첨단소재 생산을 위해 필수적으로 필요한 열처리 소성로 장비를 제조 및 판매하는 사업과 소재의 생산 공정에 대한 EPC(Engineering Procurement Construction) Turn Key 솔루션을 제공하는 공정 설비 엔지니어링 사업을 영위하고 있다.

열처리 공정은 2차전지에 들어가는 배터리 양극재 및 음극재, 전고체전지, MLCC, 탄소섬유 등 고부가가치 첨단소재 개발 및 양산을 위한 필수 공정이다.

원준의 매출 대부분은 위와 같은 열처리 장비에서 나온다. RHK는 현재 2차전지 양극재 열처리 공정에서 가장 많이 사용되는 대표적인 소성로로 정밀한 온도 및 기밀성 확보에 용이하다. PK는 온도 정밀도가 낮아 정밀한 열처리 공정이 어려웠으나, 원준의 새로운 PK는 RHK와 동일한 수준의 온도 정밀도가 가능하도록 개발하였다고 한다.

현재 매출 비중은 열처리 장비 매출이 압도적이다.

위에서 열처리 장비가 다양한 첨단소재의 필수 공정이라고 얘기했으나, 원준은 2차전지에 들어가는 배터리의 양극재 및 음극재용 가열 소성로가 주 사업이다. 따라서 주요 고객은 2차전지 관련기업으로 한정되며, 상위 5개사에 대한 매출의존도가 높은 편이다.

지난 3개년 및 반기 매출이 들쭉날쭉했다. 아무래도 2차전지 제조공정 사업을 영위하다 보니 전방산업에 영향을 많이 받는다. 2020년은 코로나로 인한 영업 차질 및 수주 지연으로 인해 매출액이 감소했다고 한다.

현재 수주잔액은 948억을 기록하고 있다. 아 물론 2021년도 반기 금액이라 연환산했다고는 한다. 수주금액이 적은 편인데, 전기차 시장 확대로 양극재/음극재 수요가 지속적으로 증가함에 따라 매출 개선을 전망한다고 한다.

세상에나.. 원준 공모주 청약에서 가장 큰 희소식이다. 원준의 경우 증권 인수업무등에 관한 규정에서 정의하는 환매청구권 부여 대상이 아니지만, 일반투자자 보호를 위해 자발적으로 환매청구권을 부여했다고 한다. 어느정도 자신감의 표현일까? 투자자들 입장에서는 희소식이다.

3. 적정주가

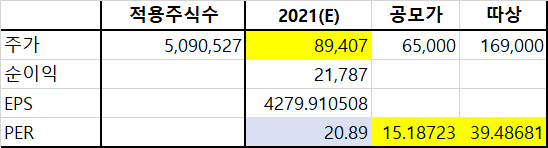

원준의 유사기업으로 원익피앤이, 코윈테크, 피엔티를 선정하였다.

특수목적용 기계, 전기장비 사업을 영위하는 업체들 중 원준과 전방산업 분야가 같은 2차전지 관련 매출 비중이 높은 회사들로 선정하였다. 사실상 원준과 동일한 사업분야를 영위하는 기업이 별로 없기 때문에, 2차전지 Value Chain상의 기업들을 선정한 것으로 볼 수 있다.

일단 뽑아놓고 재무요건을 만족하는 회사들을 추려냈는데, 각 회사마다 PER이 들쭉날쭉하다.

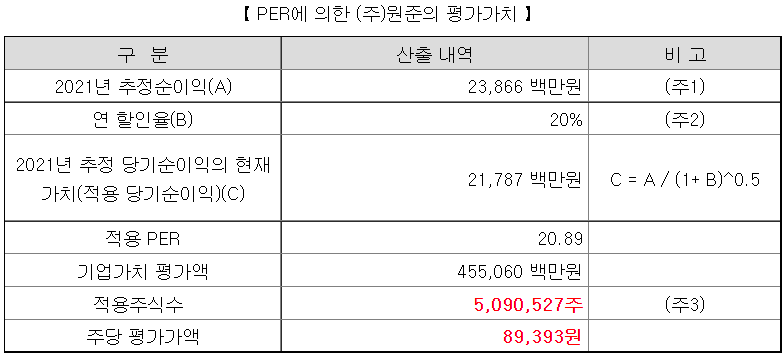

유사회사의 평균 PER은 20.89배이다. 이정도면 꽤나 준수하다. 올해 3월 공모청약을 진행했던 2차전지 공정 검사장비 업체인 엔시스의 경우 유사회사 PER을 30.9배로 계산했으며, 올해 9월 공모청약을 진행했던 EV Relay업체 와이엠텍도 유사회사로 2차전지 관련 업체들을 선정했는데 PER을 25.96배로 계산했다. 그에 비하면 굉장히 낮은 비교배수이다.

2021년 추정순이익이 좀 높은 거 같긴 하다. 올해 예상 매출액으로 914억 정도를 잡았는데, 반기 매출 상황 및 작년 매출 상황과 비교했을 땐 과하게 높은 금액이다. 다만 이미 수주 후 제작 중인 프로젝트 중 하반기에 매출로 인식할 것으로 예상되는 매출이라고 하니 그러려니.. 해야 되나.. 어쨌든 이렇게 주당 평가가액을 계산했고,

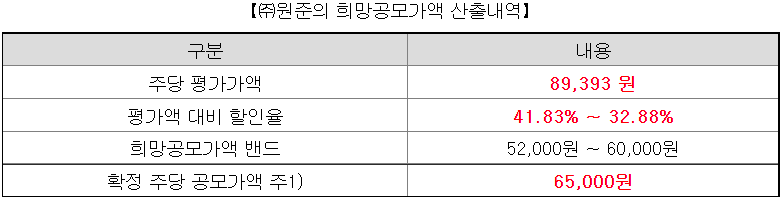

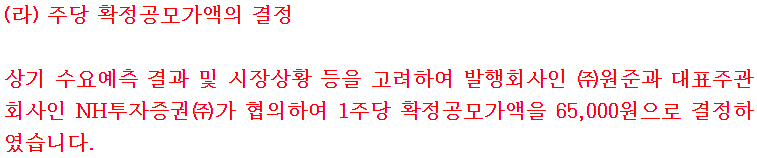

계산된 주당 평가가액에 공모가 상단 기준 32.88%의 아주 준수한 할인율을 적용하였다. 공모가가 65,000원으로 확정되면서 실질적인 할인율은 27.29%로 결정되었다. 공모가를 올렸음에도 불구하고 꽤 괜찮은 할인율이다. 아주 좋은데..?

38커뮤니케이션 기준 원준 장외가는 형성되어 있지 않다.

매수호가가 이미 매도호가를 넘어섰다 ㅋㅋ 그닥 의미없는 데이터이다.

산출과정에서 조금 의문이 드는 점은 추정순이익인데, 뭐 어차피 다시 계산해 볼 방법도 없고.. 기 수주잔고에 기반한다니 그렇게 믿고 공모가 기준 PER이나 계산해보자. 공모가 기준 PER은 15.19배, 따상 시 PER은 39.49배 정도이다. 아주 훌륭하다.

4. 기관수요예측 및 유통가능물량

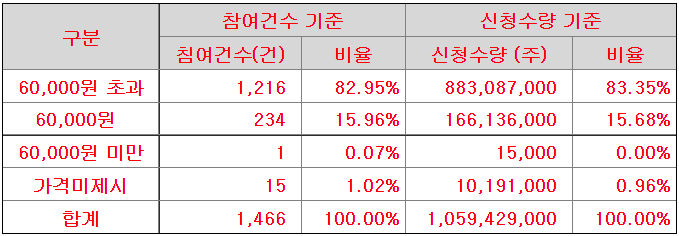

원준 수요예측 결과 최종 경쟁률 1464.1을 기록하였다. 이정도면 아주 좋다고 하긴 그렇지만, 꽤나 높은 경쟁률이다.

밴드 상단인 60,000원 초과 비율이 83.35%, 밴드 상단이 15.38%이다. 물론 괜찮은 가격 분포긴 한데..

확정 공모가를 65,000원으로 결정할 정도로 보이진 않는다. 밴드 상단 초과가 압도적인 것도 아니고.. 65,000원 이상 비율을 공개한 것도 아니라 흠.. 글쎄.. 물론 순이익만 예상대로 나와준다면 공모가를 올려도 괜찮은 가격이긴 하지만.. 단순히 가격분포 결과에 비해서는 살짝 욕심부렸다고 볼 수도 있겠다.

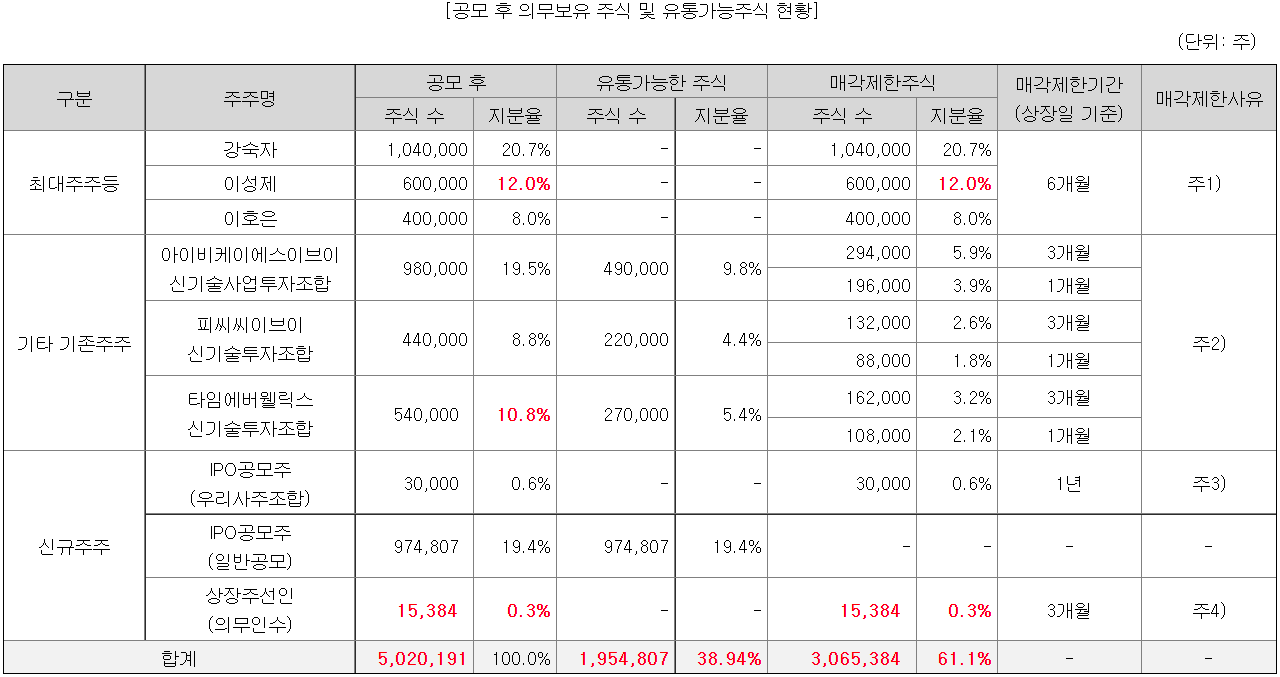

아마도 자신감은 여기서 나오지 않았을까 싶다. 의무보유 확약 비율이 44.3%이다. 대어급을 제외하고는 거의 최고 수준이라고 볼 수 있다.

유통가능물량은 38.94%. 조금 높은 편이다. 벌만큼 번 벤처투자조합들은 바로 엑시트하지 않을까..? 그래도 의무보유 확약비율이 높았기 때문에 의무보유 확약 비율이 반영되면 30% 초반대까지 기대해볼만 하다. 유통가능금액은 공모가 기준 1,270억이다.

원준 공모주 청약 분석 결과 수요예측 가격분포와 그에 따른 공모가 상향 과정이 살짝 아쉽다. 65,000원 이상 신청 비율을 정확하게 공개했으면 찝찝함이 없었을 텐데.. 추정 당기 순이익도 2021 반기에 비해 상당히 높은 편이라 약간 의문이 들긴 하다. 그러나 이 2가지 외에는 다른 조건은 모두 좋은 듯. 전방산업이 핫하디 핫한 2차전지에, 적절하게 계산된 PER, 높은 할인율, 굳이 부여한 환매청구권, 그에 부응하는 기관의 어마어마한 의무보유 확약까지. 여러모로 투자자를 배려한 공모청약이지 않나 싶다. 다만, 9월 마지막 주 공모주 청약 일정이 하도 겹치다 보니.. 같은 날짜의 아스플로와 씨유테크를 면밀히 살펴보고 진입할 필요는 있겠다.

※ 본 글은 공모주 투자에 대한 의견 제시일 뿐, 투자 결과로 인한 책임은 투자자 본인에게 있다는 점 참고하시기 바랍니다.

'IPO' 카테고리의 다른 글

| 프롬바이오 상장일, 유통가능물량, 장외가 (1) | 2021.09.26 |

|---|---|

| 바이오플러스 상장일, 유통가능물량, 장외가 (2) | 2021.09.26 |

| 아스플로 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.09.26 |

| 현대중공업 상장일, 유통가능물량, 장외가 (1) | 2021.09.15 |

| 프롬바이오 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.09.13 |

댓글