1. 청약개요

기업명 : (주)라온테크

주관사 : KB증권

공모가 : 18,000원

청약일 : 2021.06.07~08

환불일 : 2021.06.17(2일)

상장일 : 2021.06.17

청약수수료 : 없음(온라인 면제)

청약자격

청약 개시일 직전일까지 계좌 개설.

청약한도

일반(50%) 2,000주(0.18억) / 일반(100%) 4,000주(0.36억) / 우대 8,000주(0.72억)

배정방식

몫은 동일하게 배정하되 나머지를 추첨으로 배정.

즉, 50% 균등배정, 50% 비례배정으로 비례배정 청약에 유리하다.

2. 기업분석

라온테크는 제조업용 로봇과 자동화시스템(FA)을 개발 및 공급하고 있는 회사이다. 세부적으로는

1) 반도체 제조라인에서 Wafer를 이송하는 반도체 로봇 및 자동화 모듈

2) LCD와 OLED 제조라인에서 Glass를 이송하는 FPD 로봇 및 자동화

3) 제약 및 바이오 제조라인에서 사용되는 제조업용 로봇 및 자동화 시스템

을 주요 사업으로 영위하고 있다.

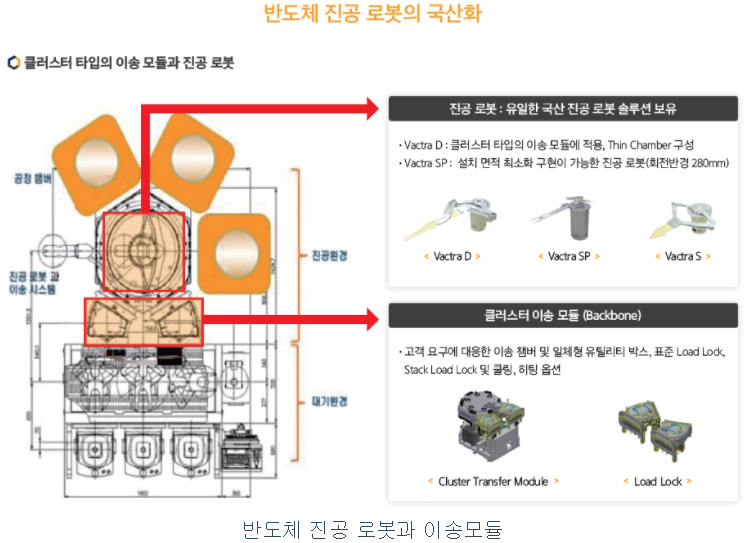

반도체 전공정 과정에서 제조라인 전체의 3~40%를 차지하는 산화, 식각, 박막, 금속배선 등의 작업은 진공 환경 내에서 회로를 가공해야 한다.

이러한 진공 환경에서의 웨이퍼 이송을 위한 로봇 국산화에 성공한 것이 라온테크의 가장 큰 특장점이 되겠다. 이 외에도 위에서 언급한 바와 같이 LCD와 OLED등의 Glass 이송용 진공 로봇과, 제약 및 바이오 제품 등의 패키징 공정에서 쓰이는 델타로봇의 제품 등이 있다.

2020년 기준 대기, 진공 환경에서 Wafer를 이송하는 로봇(을 포함한 전체 모듈)을 뜻하는 Semi Platform에서 전체 매출의 3/4가 발생되고 있다.

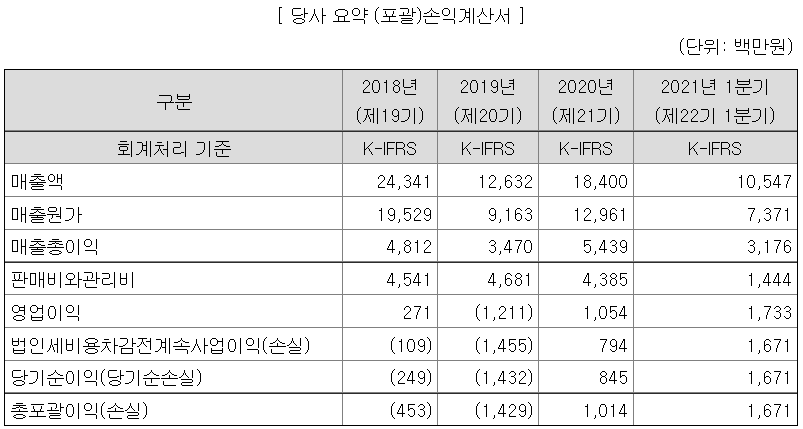

2018년 최대 매출액을 기록하고, 2019년 매출액이 큰 폭으로 감소했다가 현재는 회복한 상황. 2020년은 전년대비 좋은 성과를 보여주긴 했다. 매출액도 1.5배 증가했으며, 당기순이익을 기록하며 흑자전환하였다.

2019년 매출 부진에 라온테크 측은 2019년 반도체 시장 침체 및 미중무역전쟁 등으로 인한 반도체 전방산업의 부진으로 매출액이 감소했다고 밝혔다.

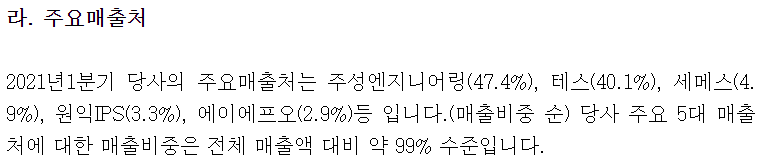

주요 매출처는 주성엔지니어링과 테스에 편중되어 있다. 리스크 요소 중 하나.

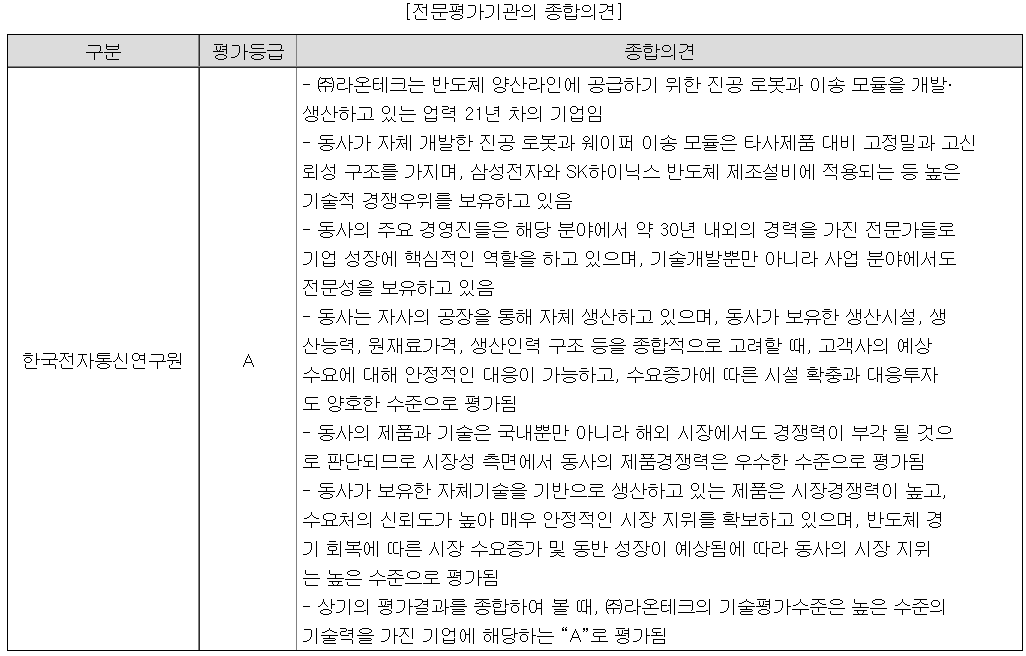

기술특례상장 케이스이다. 한국전자통신연구원에서 평가등급 A를 부여받아 기술성장기업 특례로 코스닥에 상장한다. 코넥스에서 이전상장하는 케이스이다.

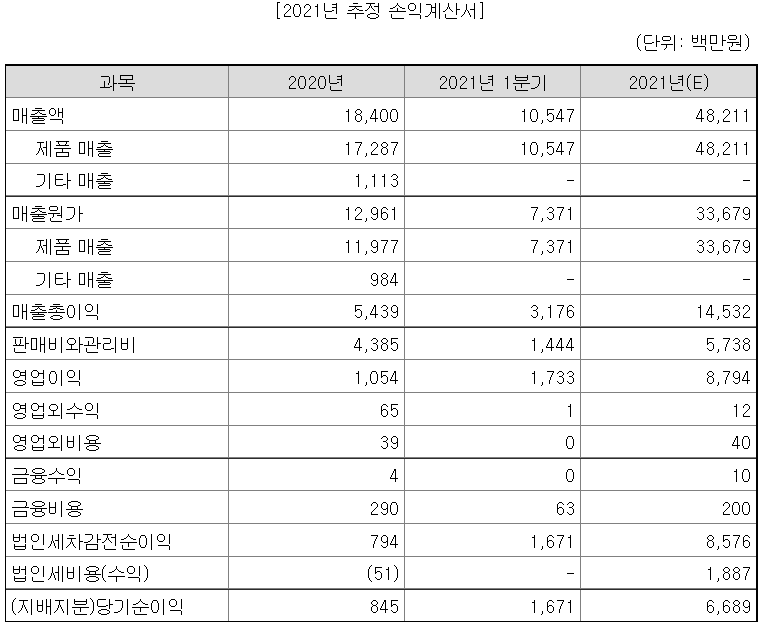

2021년 추정손익은 위와 같다. 이게 말이 되나 싶을 정도로 퀀텀점프한 금액이다. 뭐 실제로 올해 1분기에 100억이 넘는 매출을 달성하며 이미 지난해 당기순이익을 뛰어넘긴 했다.

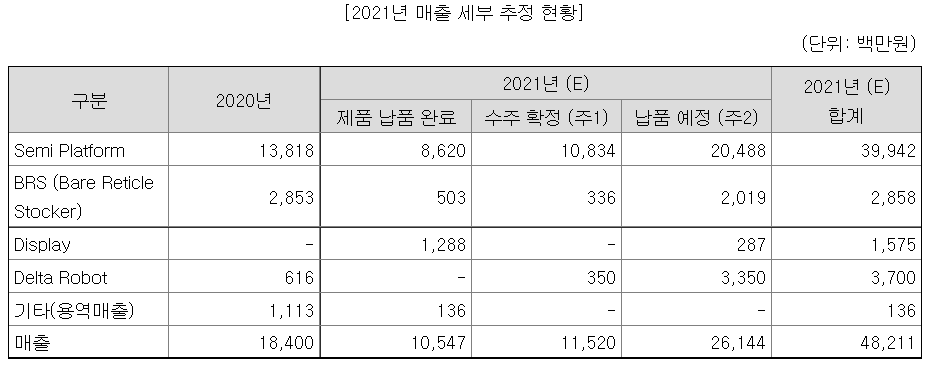

이게 말이 되는 금액인가.. 싶어서 매출 세부 추정 현황을 찾아봤다. 현재까지 납품 완료된 금액과 수주 확정된 금액만 더해도 실제로 작년 대비 큰 폭의 신장을 이루긴 했다. 다만 납품 예정의 경우 아직 수주가 확정된 건이 아니므로 좀 불확실한 부분이 있다. 확정되더라도 과연 모든 예정 건이 올해 안에 매출로 인식될 수 있을지는 미지수이다.

3. 적정주가

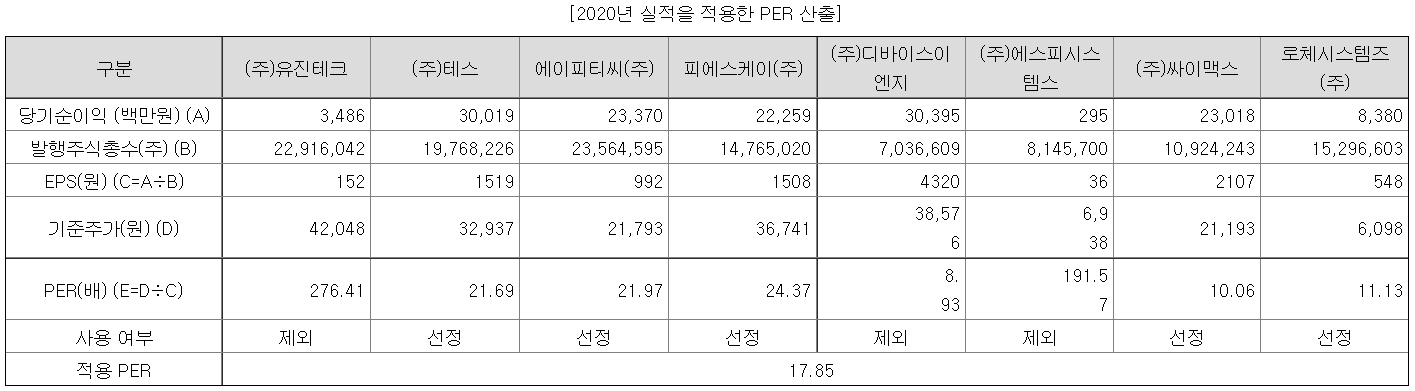

유사기업으로 테스 등 5개 회사를 선정하였다.

반도체, 디스플레이 전공정 제조 장비 및 산업용 로봇제조를 주요 사업으로 하는 기업 중, 재무요건을 만족하는 회사들로 선정하였다. 여기서 비경상적 PER을 나타내는 3개사를 제외하여 최종 5개사를 선정하였다. 크게 의문점은 없는 듯하다. 평균 PER은 17.85배.

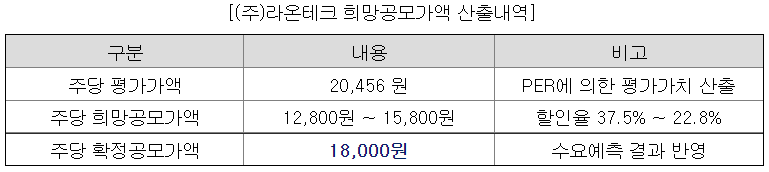

2021년 추정 당기순이익을 25% 할인율로 0.75년 할인하여 유사회사 평균 PER을 적용하였다. 주당 평가가액은 20,456원.

여기에 공모가 밴드 상단 기준 22.8%로 그냥 적당하게 할인율을 적용하였는데, 확정 공모가가 18,000원으로 결정되면서 실제 할인율은 12% 정도로 결정되었다. 후.. 수요예측을 반영했다고 하는데.. 2,200원이나 올릴만한 근거였을까..?

간만에 이전상장 케이스이므로, 라온테크는 장외주가가 아니라 코넥스 주가를 보면 된다.

6월 4일 기준가로 25,350원이다. 공모가 대비 약 40.8% 정도 상승한 가격이다.

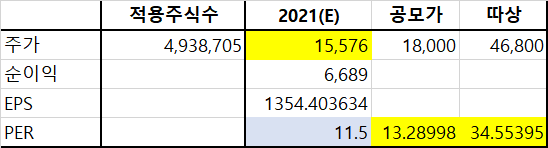

PER 17.85배가 고평가는 아닌 거 같아 보이지만, 실상은 다르다. 반도체 경기가 호황이므로 올해 실적 전망치가 비교기업들도 상당히 올라갔다. 따라서 3개기업(싸이맥스와 로체시스템즈는 컨센서스가 없어서 제외하였다.)만 보면 평균 22.68배 였던 PER이 forward PER 기준으로 11.5배인 상황. 라온테크는 물론 할인율을 적용하였지만, 유사기업의 PER은 2020년 실적을 이용해 산정하였으면서, 라온테크의 적정주가는 2021년 기준으로 산정하였기 때문에, 다소 고평가 된감이 없지 않아 있다.

컨센서스가 존재하는 3개 기업의 평균 PER은 11.5배이다. 제외된 2개 기업보다 PER이 높았으므로, 2개 기업을 더해도 이보다 높아지진 않을 것으로 보고 한번 계산해 보았다. PER 11.5배를 할인율 적용 없이 2021년 예상 순이익으로 그대로 계산해보면, 적정주가는 15,576원이다. 할인율 미적용 시 공모가 기준 PER은 13.3배, 따상 시 PER은 34.6배 정도이다. 확실히 고평가로 보인다. 한마디로 공모주가 아니었으면 테스, 에이피티씨, 피에스케이를 제치고 굳이 라온테크를 사지 않았을 거 같다.

4. 기관수요예측 및 유통가능물량

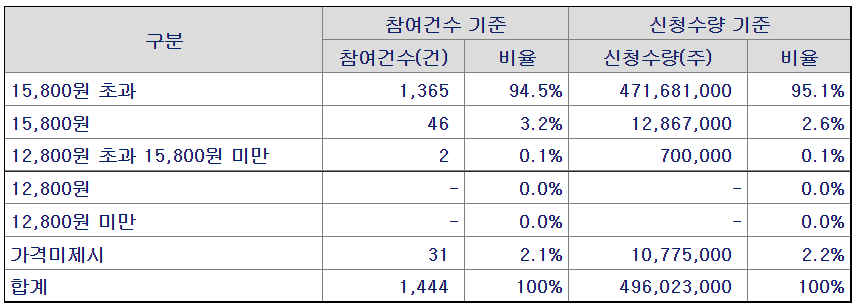

기관 수요예측 결과 최종 경쟁률 1526.2를 기록하였다. 가장 최근 흥행한 엘비루셈의 1419.23에 비해서도 높은 편이다.

일단 밴드 상단인 15,800원을 초과한 비율이 95.1%이다. 가격 미제시를 포함하면 97%가 넘는 비율. 공모가를 올릴만한 근거는 있으나, 15,800원을 초과한 금액에 대해서는 정확한 비율을 공개하지 않았으므로 공모가를 2,200원이나 올린 근거로 보기엔 빈약하다.

그니까, 양아치라는 얘기. KB증권.. 아니 좀 적당히 탐욕을 부려야지..

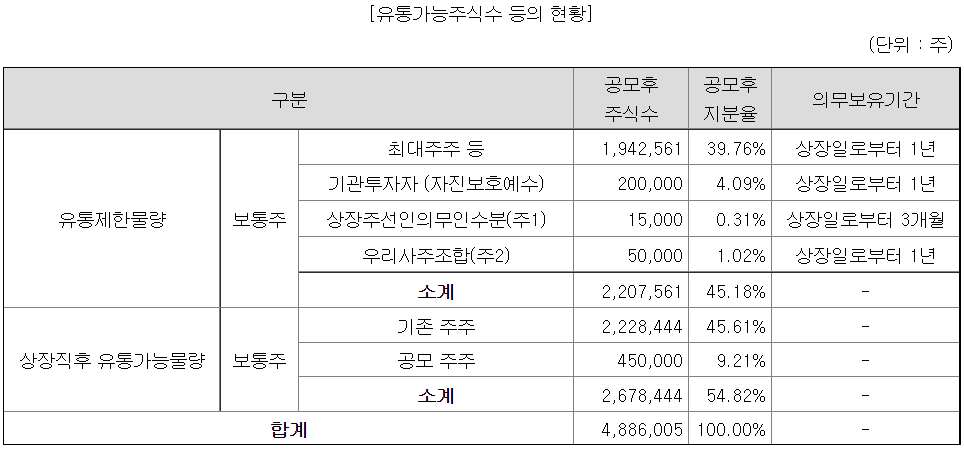

의무보유 확약 비율은 8.9%. 아주 좋지도, 아주 나쁘지도 않은 비율이다.

유통가능물량은 54.82%. 코넥스 이전 상장 케이스라 아주아주 많다. 애초에 공모 주식수 자체가 많지 않으므로, 의무보유 확약이 얼마가 되든 크게 줄어들지 않는다. 기존 주주만 잔치가 될 예정. 유통가능 금액은 공모가 기준 482억이다. 그래도 소형 공모주라 유통가능 금액은 그닥 많지는 않다.

좋은기업인건 알겠다. 알겠는데.. 올해 이익도 엄청나게 늘어날 것도 알겠는데.. 공모가로 너무 장난질을 해놨다. 18,000원이 뭐야.. 코넥스 이전 상장 케이스라 유통가능금액도 워낙 많다. 현재 코넥스 장외가가 25,000원 이상으로 형성되고 있으므로, 어느 정도 갭은 있다. 그러나.. 공모 물량이 너무 적다. 애초에 균등배정 신청 시 1주도 못 받을 확률이 높고, 비례도 뭐.. 한마디로 계륵이다. 청약 시 손해까지는 안 보더라도 아마 먹을 게 거의 없을 것으로 예상된다. 청약 수수료는 없으니, 커피 한잔 값 정도 번다고 생각하고 청약하실 분들은 하셔도 좋을 듯하다.

※ 본 글은 공모주 투자에 대한 의견 제시일 뿐, 투자 결과로 인한 책임은 투자자 본인에게 있다는 점 참고하시기 바랍니다.

'IPO' 카테고리의 다른 글

| SD바이오센서 공모주 청약 연기, 공모가 변경 (0) | 2021.06.14 |

|---|---|

| 엘비루셈 상장일, 유통가능물량 (0) | 2021.06.09 |

| 에이디엠코리아 상장일, 유통가능물량 (0) | 2021.06.02 |

| 엘비루셈 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.06.01 |

| 제주맥주 상장일, 유통가능물량 (1) | 2021.05.25 |

댓글