1. 청약개요

기업명 : (주)진시스템

주관사 : 삼성증권

공모가 : 20,000원

청약일 : 2021.05.13~14

환불일 : 2021.05.18(4일)

상장일 : 2021.05.25

청약수수료 : 없음(온라인 면제)

청약자격

청약 초일 전일까지 계좌개설.

청약한도

온라인 10,000주(1억) / 일반 20,000주(2억)

배정방식

1/2을 일반청약자 인원수로 나눈 몫을 청약자 전원에게 동일하게 배정.

즉, 50% 균등배정, 50% 비례배정으로 비례배정 청약에 유리하다.

2. 기업분석

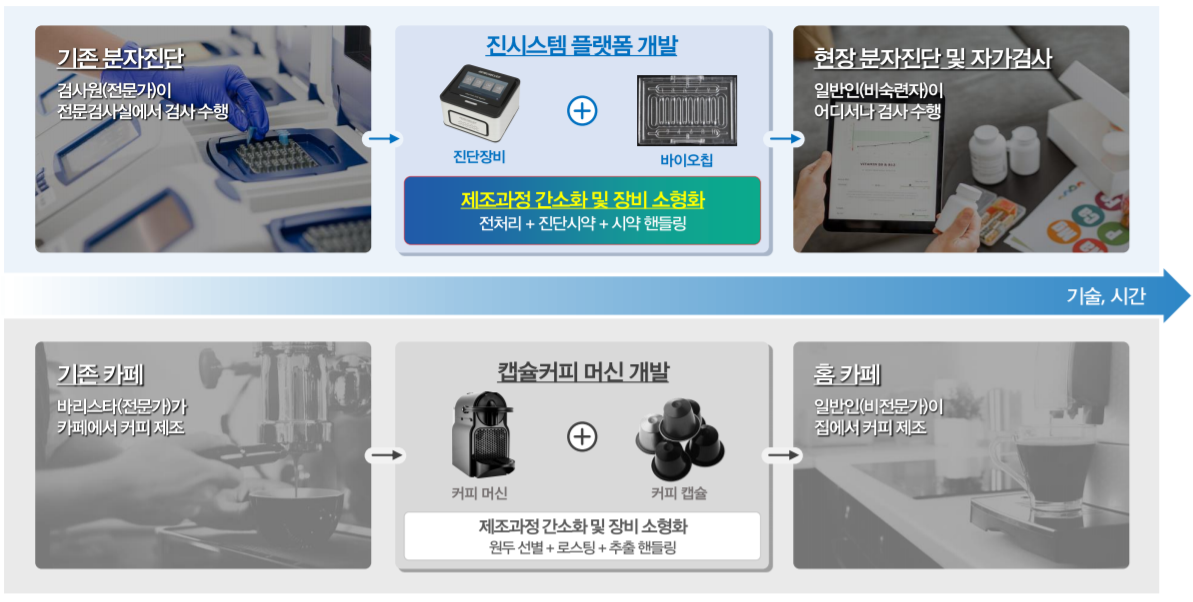

진시스템은 분자진단 관련 원천기술의 개발 및 사업화를 목적으로 설립된 회사이다. 2020년 발생한 코로나19로 인해 최근 급격히 성장하고 있는 글로벌 분자진단 시장 및 현장진단(POCT) 시장을 표적으로 다양한 원천기술을 개발 또는 확보하여 사업화하고 있다.

유전자 증폭 분자진단 시스템과 코로나19 진단키트를 필두로 간단한 자가검사가 가능한 진단키트 파이프라인을 다수 보유 중이다.

기존의 실험실에서 상당히 오래 걸리던 분자진단 프로세스를 획기적으로 단축시킬 수 있다고 한다. 개인적으로는 이를 커피머신에 비유한 게 상당히 재미있었다.

진시스템의 핵심기술은 결국 저렴하고, 빠르며, 정확한 분자진단 시스템을 구축하는데 있다. 진시스템의 IR자료나 투자설명서만을 참고했을 때 확실히 기존에 비해 차별화된 방식이고, 획기적이고 차별적인 기술력을 보유하고 있는 것으로 보인다.

그러나 현재까지는 분자진단 시스템 및 진단키트보다는 코로나 검사키트가 매출의 50% 이상을 차지하고 있다. 코로나 검사키트야 올해, 더하면 내년 정도 까지야 잘 팔리겠지만 코로나 종식과 함께 수명이 끝난다고 봐야 한다.

따라서 대부분의 이익 추정치를 미래에서 가져와야 한다. 기존 사업 주요 제품 예상 매출액으로 분자진단 시스템인 UF-300과 식품안전키트의 매출액을 높게 잡은 것을 확인할 수 있다. 여기까지는 기존 상용화된 제품이라고 치는데..

신규사업 매출 추정치가 상당하다. 2023년 추정 매출액 507억 중 거의 80%에 해당하는 395억을 신규 사업에서 창출해 내겠다고 한다. 보통 바이오 업체에서 제시하는 다양한 파이프라인이 회사가 제시한 기간 내에 예상대로 상용화되는 경우는 거의 없다. 상용화되더라도 제시하는 매출액이 나올지도 미지수.

현재는 적자기업이다. 2020년 매출액이 상당히 늘고 그에 따라 영업이익이 흑자 전환하는 등, 가시적인 성과를 거두었다. 다만 이는 코로나19 진단키트로 인한 일시적 효과라고 봐야겠다.

이익 미실현 기업으로, 기술특례상장에 해당한다. 한국기업데이터와 이크레더블로부터 각각 기술평가등급 A등급을 받아 코스닥에 상장한다.

특례상장에 따른 환매청구권이 부여되었다. 그래도 쿠션이 있으니 좀 도전해볼 만한가..? 환매청구권 행사기간이 일반적으로 상장 후 6개월까지인데 반해 진시스템은 상장 후 9개월까지로 설정되었다.

5개년 이익 추정치는 위와 같다. 2021년 정도까지는 코로나19 진단키트 효과로 달성한다고 쳐도, 과연 그 뒤 추정실적을 달성할 수 있을지는 잘 모르겠다.

3. 적정주가

유사기업으로 인트론바이오, 피씨엘, 휴마시스, 녹십자엠에스, 진매트릭스 5개 기업을 선정하였다.

질병 진단, 예측 키트 제조 및 판매 또는 서비스를 주 사업으로 영위하는 기업들 중 재무적 요건을 만족하는 기업들로 뽑았다. 면역, 진단관련 기업들은 맞으나, 재무요건을 만족하는 회사들로 뽑다 보니 인트론바이오를 제외하고는 분자진단과는 좀 거리가 먼 회사들이다. 5개 회사의 평균 PER은 28.73배로 계산되었다.

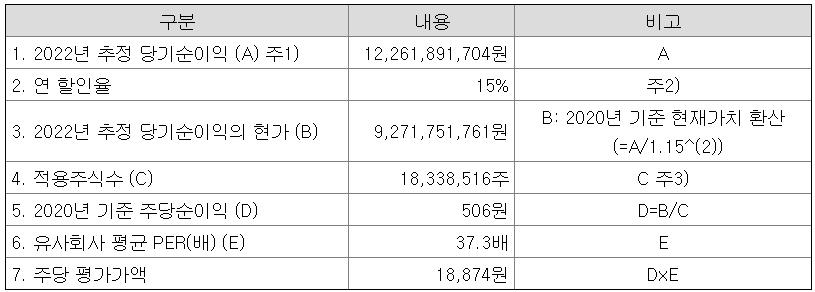

2023년 추정 당기순이익에 연 할인율 15%를 적용한 현가를 기준 당기순이익으로 잡았다. 유사기업 평균 PER 28.73배를 적용하면 주당 평가가액은 25,430원으로 계산되었다.

공모가 밴드 상단 기준 21.35%의 할인율을 적용하였는데, 공모가 상단으로 그대로 확정되었다.

38커뮤니케이션 기준, 진시스템 장외가는 형성 되어 있지 않다.

매수호가는 공모가인 20,000원에 걸려있긴 하다.

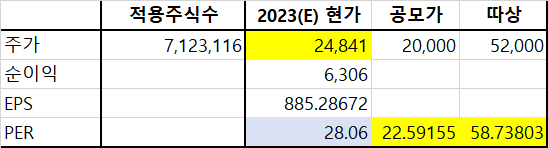

유사기업 선정을 다시 해보기 위해 작년 가을 상장했던 미코바이오메드의 주당 평가가액 산출식을 가져와 봤다. 미코바이오메드를 선정한 이유는 국내 체외진단 시장 주요 기업 중 PCR 제품 및 기술을 보유했으며, 상장한 지 얼마 안 되어 진시스템과의 비교가 용이할 것으로 예상했기 때문이다.

연 할인율은 진시스템과 동일하게 선정하였다. 2021년 5월 11일 종가인 14,200원을 기준으로 PER을 역산해보면, 14,200 / 506 = 28.06이 나온다. 즉 미코바이오메드의 현재 PER은 상장 당시 추정했던 당기순이익 현가 기준 28.06이라는 소리인데, 기존 5개 유사기업의 PER과 크게 차이가 나지 않아서 놀랐다. 결국 잘 때려 맞춘건가..?

계산된 PER로 다시 주가를 계산해보니 24,831원이 나왔다. 주관사 산정과 크게 차이는 없다. 그래도 공모가 대비 24% 정도의 상승여력이 있는 것으로 해석할 수 있다. 공모가 기준 PER은 22.6배, 따상 시 PER은 58.7배 정도이다.

4. 기관수요예측 및 유통가능물량

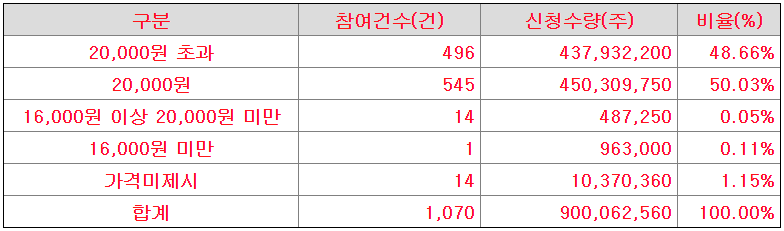

기관 수요예측 결과 최종 경쟁률 934.07을 기록하였다. 올해 공모주 평균에 한참 못 미치는 수치이다. 좋다고 볼 수는 없겠다.

밴드 상단인 20,000원에 가장 많은 비율이 몰렸다. 밴드 중간 및 하단 미만에도 일부 신청건수가 있었다. 역시나 그렇게 좋은 결과라고 볼 수는 없을 듯.

그리하여 공모가는 밴드 상단인 20,000원으로 결정되었다. 수요예측 결과를 그대로 반영한 거니 할 말은 없다.

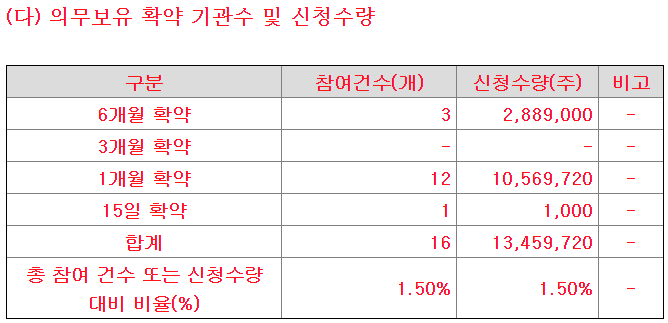

의무보유 확약 비율은 1.5%.. 최근에 본 적 없는 수치이다. 의무보유 확약은 거의 없다고 봐도 좋을 듯.

유통가능물량은 41.06%. 꽤 많은 수준이다. 의무보유 확약도 기대할 수가 없다. 유통가능금액은 559억으로 적지도, 많지도 않은 수준인 듯.

아쉬운 부분이 많이 보이는 청약이다. 기술력이야 인정하는 업체인데, 아직 상장하기에는 조금 이른 업체가 기술특례상장을 등에 업고 빠른 등판을 하는 느낌이다. 유사기업 PER 산정은 적절한 것으로 보이나, 진시스템에서 제시하는 수많은 파이프라인에 대한 이익을 과연 실현할 수 있을지가 관건일 듯. 환매청구권이 있으므로 균등배정 정도는 부담 없이 참여해볼 수 있겠다. 비례배정은 같은 날 상장하는 제주맥주의 결과를 보고 고민을 좀 해봐야 할 듯.

※ 본 글은 공모주 투자에 대한 의견 제시일 뿐, 투자 결과로 인한 책임은 투자자 본인에게 있다는 점 참고하시기 바랍니다.

'IPO' 카테고리의 다른 글

| 샘씨엔에스 상장일, 유통가능물량 (1) | 2021.05.19 |

|---|---|

| 제주맥주 공모주 청약개요, 기업분석, 적정주가 (2) | 2021.05.13 |

| 삼영에스앤씨 공모주 청약개요, 기업분석, 적정주가 (1) | 2021.05.11 |

| SK IET 상장, 유통가능물량 (1) | 2021.05.10 |

| 샘씨엔에스 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.05.09 |

댓글