1. 청약개요

기업명 : (주)해성티피씨

주관사 : 한국투자증권

공모가 : 13,000원

청약일 : 2021.04.12~13

환불일 : 2021.04.15(2일)

상장일 : 2021.04.21

청약수수료 : 2,000원(우대고객만 면제)

청약자격

청약 기간 내 계좌개설 가능.

청약한도

온라인 4,000주(0.26억) / 일반 8,000주(0.52억) / 우대 16,000주(1.04억)

배정방식

몫은 동일하게 배정하되 나머지를 추첨으로 배정.

즉, 50% 균등배정, 50% 비례배정으로 비례배정 청약에 유리하다.

2. 기업분석

해성티피씨는 감속기 및 Gear의 설계, 제조 전문기업으로 수직 및 수평 이동수단인 엘리베이터와 에스컬레이터의 핵심부품인 승강기용 권상기(감속기)를 생산하며 주력사업 전개하고 있다. 4차산업혁명 시대에 그다지 핫한 테마는 아닌 것으로 보이나, Worm Gear에 대한 독자기술(특허)로 생산하는 제품은 경쟁회사 제품보다 효율 및 높은 내구성 등 기술적 우수성을 인정받았으며, 해성티피씨에서 자체적으로 파악하고 있는 경쟁회사의 현황 등을 감안해볼 때 2019년말 기준으로 국내 'Geared' 타입 승강기용 감속기(권상기) 시장의 약 75%를 차지하고 있다고 한다. 여기에 19년말 기준 수출 비중이 매출의 약 35%라고 하니, 이런 설명을 들으면 꽤나 매력적으로 느껴진다.

해성티피씨의 주요 생산제품이다. 엘리베이터와 에스컬레이터용인 승강기용 권상기(감속기)가 주요 매출 품목이다.

이 외에도 신성장 아이템으로 제조 로봇용 고정밀 Cycloid 감속기 사업을 추진하여 현재 국내에서 유일하게 양산시스템을 구축, 판매 중이라고 한다.

국내 승강기용 감속기에서는 압도적인 점유율을 보유하고 있으나, 산업용 및 글로벌 로봇용 감속기 분야에서는 후발주자로, 현재로서는 크게 재미를 보진 못하고 있다. 또한 위의 표에 나와있는 국내 승강기용 감속기 또한 Geared 타입 기준이며, Gearless 타입은 주로 대기업 엘리베이터 업체에서 외주를 통해 조달하므로 해성티피씨에서는 시장 현황을 파악하는 것이 한계가 있다고 한다. 그러나 Gearless 타입 또한 자체 개발 및 국책연구기관과의 연구개발과제를 성공적으로 수행하여 신뢰성을 인정받고 있다고 한다.

2020년 기준 승강기용 권상기 매출액이 전체 매출의 약 83.6%로 압도적인 부분을 차지하고 있다. 산업용 및 로봇용 감속기는 지난 4년간 유의미한 매출 신장을 이뤄내지 못했다. 전체적인 매출액 또한 꾸준히 상승한다기 보단 대체로 평이한 수준을 유지 중. 다만 수출 비중이 꾸준히 늘어나고 있다는 점은 눈여겨 볼만 하다.

현재 4년째 흑자를 내지 못하고 있는 적자회사이다. 2017년도에는 135억에 달하는 당기 순손실을 냈으며, 그 이후로 온기 기준 단 한 번도 흑자로 전환하지 못했다. 참고로 해성티피씨는 2015년 12월부터 2018년 1월까지 약 2년간 회생절차를 밟았었다. 회생절차 졸업 후 약 3년 만에 상장까지 이뤄냈으니 나름 가시적인 성과라고 볼 수 있겠다. 다만 회생절차의 후유증이 외형 축소, 대외 신인도의 부정적 영향을 끼칠 수 있으니 주의가 필요하다.

현재 이익미실현 기업이므로, 기술특례상장 케이스이다. 소부장 특례를 적용받아 1개 평가기관(산업기술평가관리원)으로 부터 평가등급 A를 부여받아 코스닥에 상장하게 되었다.

2021년 및 2022년 추정손익은 위와 같다. 아무리 봐도 좀 과도한 증가지 않나.. 싶다. 매년 매출액 증가율이 40% 이상이라니..

연도별 제품 구분에 따른 추정 매출액을 살펴보면, 산업용 감속기와 로봇용 감속기 매출이 폭발적으로 증가한다는 가정을 하고 있다. 해성티피씨는 로봇용 감속기의 수출예상액으로 현재 중국 18개사에 대한 납품계획을 근거로 들고 있는데, 현재 대부분의 업체와 협의 중인 사항이긴 하지만 확정된 수주 잔량에 근거한 부분이 아니기 때문에 상당히 불확실하다고 볼 수 있다. 실제 현재 수주 잔고는 산업용 감속기와 로봇용 감속기 둘 다 3억 2~3천 정도 수준이기 때문.

3. 적정주가

유사기업으로 에너토크, 포메탈을 선정하였다.

두 회사 모두 감속기, 감속기어 관련 기업이다. 현재 해성티피씨의 대부분의 매출을 차지하는 승강기용 감속기어는 아니긴 하나, 유사기업 선정에 크게 문제가 되는 것으로 보이진 않는다. 다만 에너토크는 주요 매출 제품인 전동 액츄에이터가 UAE 및 국내 신고리 원전에 공급된 바 있는 원전 관련주로, 윤석열 전 검찰총장의 월성 원전 수사 관련하여 윤석열 관련주로 지목되고 있다. 이렇게도 묶을 수가 있구나..

따라서 위의 2개 기업의 평균 PER인 32.71배를 비교대상 PER로 산정하였다.

2022년 추정 당기순이익 기준으로 연 할인율 25%를 적용하였으며, 여기에 유사기업 평균 PER 32.71배를 적용하여 주당 평가가액 20.327원을 산정하였다. 2022년 추정 당기순이익에 대한 의문은 있으나, 연 할인율 25%는 합리적으로 보인다.

여기에 공모가 밴드 상단 기준 43.42%로 할인율을 무지막지하게 때렸는데, 확정 공모가가 13,000원으로 결정되면서 실제 할인율은 36% 정도로 결정되었다. 공모가 밴드 상단을 초과했지만, 좋은 할인율이다.

해성티피씨 역시 38커뮤니케이션에서 거래되고 있는 것으로 보이지는 않는다. 유통가능물량이 IPO 공모 물량밖에 없기 때문에, 실제로 매도 가능 물량이 있을 거 같지는 않다.

매수호가가 18,000원에 있는데 매도호가가 17,000원.. 이래서 장외가는 믿을 수가 없다. 참고만 하자. 매수호가 18,000원 기준으로는 공모가 대비 약 38% 정도 상승한 가격이다.

2022년이 아닌 2021년 예상 순이익을 할인율 적용하지 않고 그대로 산정해 보았을 시 주가는 12,427원 정도이다. 의외로 공모가와 크게 차이는 나지 않는다. 할인율을 무더기로 적용한 탓인 듯. 윤석열 관련 테마로 엮이고 있는 에너테크는 빼고, 포메탈의 현재 기준 PER로 산정했을 시에는 12,556원으로 역시 크게 차이는 없다. 공모가 기준 PER은 34.2배, 따상 시 PER은 88배 정도이다.

4. 기관수요예측 및 유통가능물량

기관 수요예측 결과 최종 경쟁률 1508.95로 같은 날 진행되는 이삭엔지니어링보다도 높았다.

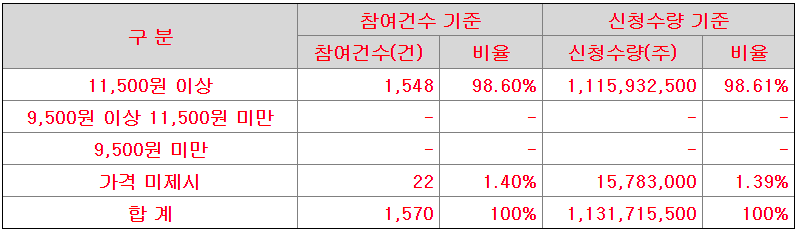

가격미제시를 포함 공모가 밴드 상단이었던 11,500원 이상에 100% 신청했다. 경쟁률은 상당했던 듯.

수요예측 결과를 고려하여 공모가액을 13,000원으로 확정했다고 하는데, 13,000원 이상 제시한 기관 비율을 공개하지 않은 상황에서 약간은 뒷맛이 개운치 않은 결과이다.

의무보유 확약 신청 비율은 16.05%. 꽤 괜찮은 수준인 듯. 다만 동시 청약하는 이삭엔지니어링에 비해서는 좀 아쉬운 수준.

유통가능물량은 21.6%. 이삭엔지니어링과 같이 유통가능물량이 IPO 공모 물량 뿐이다. 여기에 의무보유 확약 신청 비율도 준수하므로 유통가능물량이 굉장히 적을 것으로 예상된다. 아마 최종 유통 가능 물량이 100억 이하일 가능성이 높은데, 이 정도면 거의 역대급으로 가볍다고 볼 수 있다.

공모가를 올리는 바람에 다소 아쉬운 결과가 되었다. 주가 산정 시에도 불확실한 예상실적으로 의문이 드는 게 사실이긴 하다. 그럼에도 불구하고 역대급 가벼움으로 주가를 밀어 올릴 수 있을지 기대가 되는 종목이다. 다만 변수는 한국투자증권. 2,000원의 수수료를 받는데 그에 비해 청약 규모가 매우 작다 보니 수수료 2,000원 내고 단 1주도 못 건지는 결과가 나올 수도 있다. 경쟁률을 잘 보고 진입하는 전략이 필요할 듯.

※ 본 글은 공모주 투자에 대한 의견 제시일 뿐, 투자 결과로 인한 책임은 투자자 본인에게 있다는 점 참고하시기 바랍니다.

'IPO' 카테고리의 다른 글

| 이삭엔지니어링 상장, 유통가능물량 (0) | 2021.04.20 |

|---|---|

| 쿠콘 공모주 청약개요, 기업분석, 적정주가 (1) | 2021.04.18 |

| 이삭엔지니어링 공모주 청약개요, 기업분석, 적정주가 (0) | 2021.04.11 |

| 엔시스 상장, 유통가능물량 (1) | 2021.03.31 |

| 아모센스 공모주 청약 연기 (1) | 2021.03.29 |

댓글