1. 청약개요

기업명 : 일진하이솔루스(주)

주관사 : 미래에셋증권, 삼성증권

인수사 : 현대차증권, 대신증권

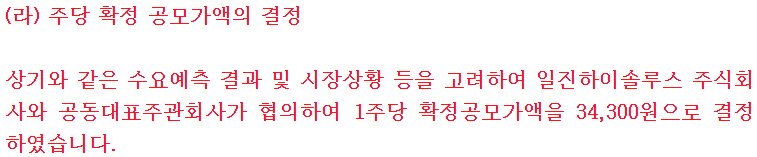

공모가 : 34,300원

청약일 : 2021.08.24~25

환불일 : 2021.08.27(2일)

상장일 : 2021.09.01

청약자격

-미래에셋증권

청약 기간 내 계좌개설 가능.

-삼성증권

청약 초일 전일까지 계좌 개설.

-현대차증권

청약 초일 전일까지 계좌 개설.

-대신증권

청약 개시일 전일 계좌 개설.

청약한도

청약수수료

2. 기업분석

일진하이솔루스는 수소연료전지 차량에 들어가는 수소탱크를 주력 제품으로 만드는 회사이다. 또한 소형~대형 차량 별로 부착되는 매연저감장치를 주요 사업으로 영위하고 있다.

수소 차량은 정부, 기업할 것 없이 차세대 핵심 모빌리티 사업으로 꼽고 있는 분야이다. 아직 안정성에 대한 대중의 의구심과 인프라 확충에 있어서 전기차 보다는 다소 갈 길이 멀어 보이는 것도 사실이나, 일반 전기차보다 훨씬 긴 항속거리 등으로 인해 화물차량은 결국 수소차량으로 대체될 것이라는 전망이 많다. 특히 미국같이 땅덩이가 어마어마한 나라의 경우 긴 항속거리는 필수적이다.

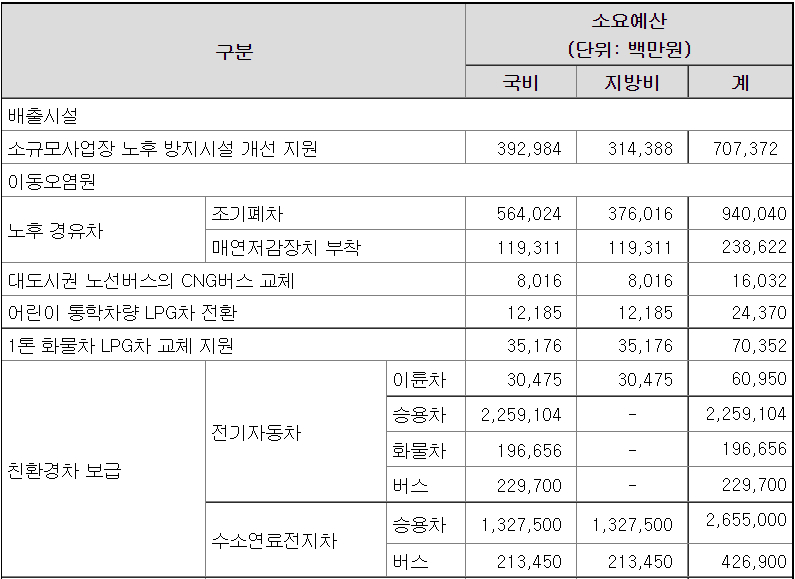

환경부의 2020~2024년까지의 부문별 투자계획을 보면 일진하이솔루스의 사업 분야인 노후 경유차와 수소연료전지차 보급에 상당히 많은 비중의 예산이 편성된 것을 확인할 수 있다.

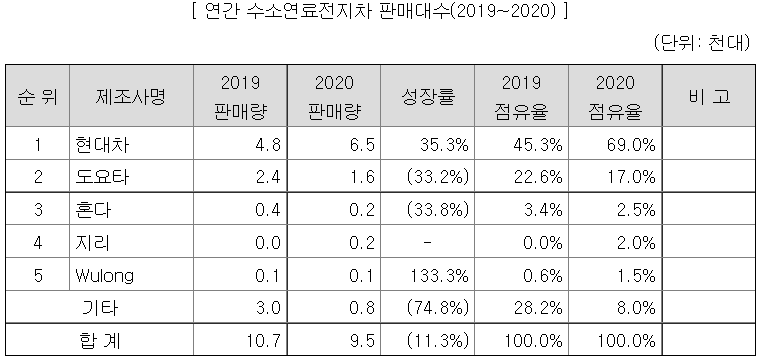

현재 수소차 시장은 한국과 일본이 양분하고 있다. 2020년도 점유율만 보자면 사실상 현대가 독점하고 있는 구조이다. 물론 현재 유럽 및 미국의 완성차 업체들의 개발 발표가 이어지고 있으므로, 후발주자들과의 경쟁으로 점유율 자체는 떨어질 수 있으나 시장 파이가 커져가는 과정이라고 보면 될듯.

상술했던 바와 같이, 주요 제품은 수소용기와 매연저감장치이다. 특히 비금속 재질로 만드는 type4 수소탱크는 이전의 수소탱크보다 훨씬 가볍고 내구성도 뛰어난 가장 발전된 형태의 수소탱크이며, 양산이 가능한 업체는 일진하이솔루스를 비롯하여 도요타, 미국의 링컨 정도뿐이다. 특히 Type4 기준 최대 사용압력인 700Bar 수소탱크를 개발 및 양산에 성공한 업체는 일진하이솔루스가 전 세계에서 유일하다.

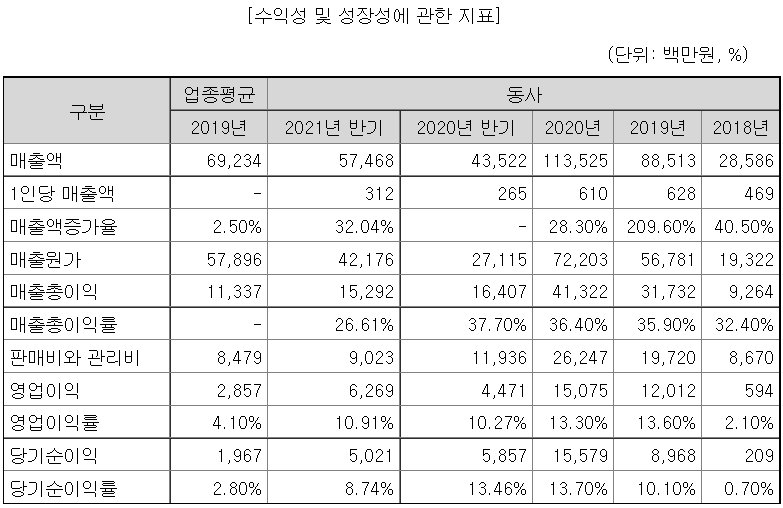

현대차의 넥쏘에 들어가는 수소용기가 매출의 대부분을 차지한다. 매연저감장치 매출도 꾸준히 늘어나고 있는 것으로 보인다.

매출액뿐만 아니라 3사업연도 동안 영업이익, 당기순이익 역시 큰 폭으로 성장세를 시현하였다. 꾸준한 영업이익률과 당기순이익률을 보여주는 중이다.

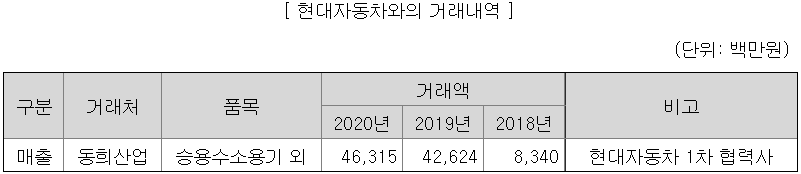

현대자동차 넥쏘에 100% 독점적으로 수소용기를 공급하고 있으며, 공급량은 꾸준히 증가 중이다.

다만, 매출처가 현대자동차 외에는 전무하다. 수소차를 생산하는 완성차 업체가 별로 없기에 어쩔 수 없는 부분이지만, 신규 매출처를 확보하기 전까지 매출처 편중에 따른 리스크는 분명 있다.

3. 적정주가

유사기업 선정에 앞서 비교지표로 EV/EBITDA를 선정하였다.

피어그룹에 해외 기업이 포함되어 있고, 수소산업 자체가 설비투자가 많이 집행되는 산업이므로 PER을 배제하고 EV/EBITDA를 선정하였다고 한다. 적절한 평가방식이라고 생각된다.

유사기업으로 상아프론테크, 한온시스템, Hexagon Composite를 선정하였다. 애초에 일진하이솔루스와 동일한 산업을 영위하는 비교회사는 없으므로, 수소연료전지차의 Value Chain상 핵심 부품을 납품하는 회사들 중 규모와 경상적 요건을 따져 선정하였다.

비교기업 평균 EV/EBITDA는 37.2배. 다만 EBITDA 계산 시 1분기를 연환산으로 적용했다. 요새 IPO하는 회사들이 연환산 참 좋아한다. 비교기업 군인 Hexagon의 2020년 영업이익이 마이너스로, Hexagon을 넣기 위한 산정방식으로 보인다. 안 넣으면 거래배수가 너무 떨어지므로..

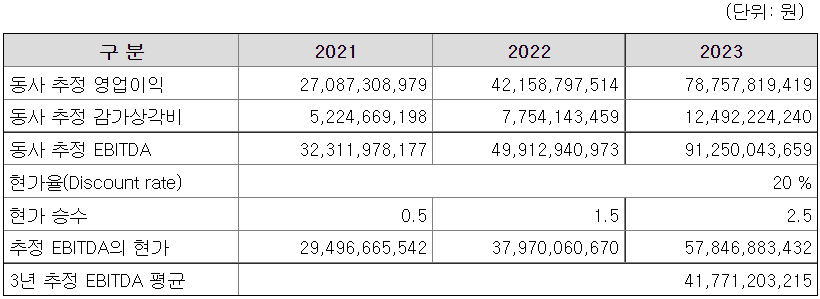

일진하이솔루스의 경우 적용 EBITDA를 추정해서 사용하였다. 2021, 2022, 2023년의 추정 EBITDA를 각각 계산하여 20%의 연 할인율을 적용하였다. 이렇게 계산된 3개년 EBITDA 현가를 평균내어 적용하였다. 굉장히 복잡한 방식이다. 그래도 추정 시점이 그리 멀지 않은 점, 3개년 평균을 사용한 점은 나쁘지 않은 듯.

이렇게 게산한 EBITDA에 비교기업 평균 거래배수를 적용하여 평가 시가총액을 산출하였다.

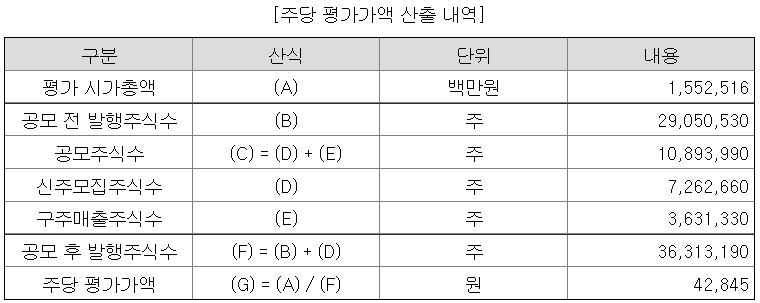

평가 시총에 공모 후 발행주식수를 나눠 주당 평가가액 42,845원을 선정하였다. 공모주식수 1,080만주 중 약 33%인 360만주는 구주매출로 발생한다.

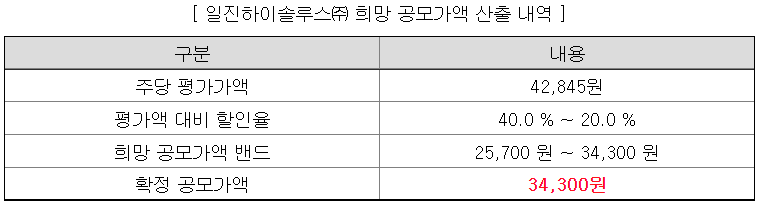

주당 평가가액에 공모가 밴드 상단 기준 20%의 할인율을 적용하였고, 공모가는 상단으로 결정되었다.

38커뮤니케이션 기준 일진하이솔루스 장외가는 형성되어 있지 않다.

항상 하는말이긴 하지만, 장외가도 아니고 매수, 매도호가가 얼마나 의미 없는 자료인가를 일진하이솔루스 사례에서 알 수 있다. 매수호가에 60,000원, 매도호가에 55,000원이 올라와있음에도 거래가 되지 않았다. 그래도 뭐 재미 삼아 계산해 보면 매수호가 중 다수인 50,000원은 공모가 대비 45.77% 상승한 가격이다.

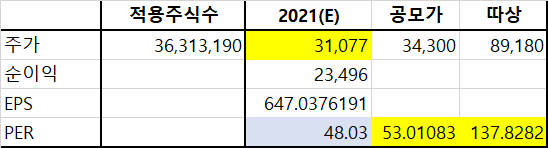

공모가 산정과정이 조금 복잡했으므로, PER 기준으로 재산정해보았다.

해외기업인 Hexagon은 제외하고, 한온시스템과 상아프론테크의 21F 평균 PER은 48.03이다.

할인율 적용 없이 산정해보면 계산된 적정주가는 31,077원이다. 다만 기존 청약과는 다르게 좀 더 정확하게 기업가치를 산정해 보자는 것이 아닌, 간단하게 PER로 계산해보자는 의미이므로 참고만 하자. 일진하이솔루스 같은 기업은 EV/EBITDA가 더 적절한 비교방식이긴 하다. 공모가 기준 PER은 53.01배, 따상 시 PER은 137.8배 정도이다.

4. 기관수요예측 및 유통가능물량

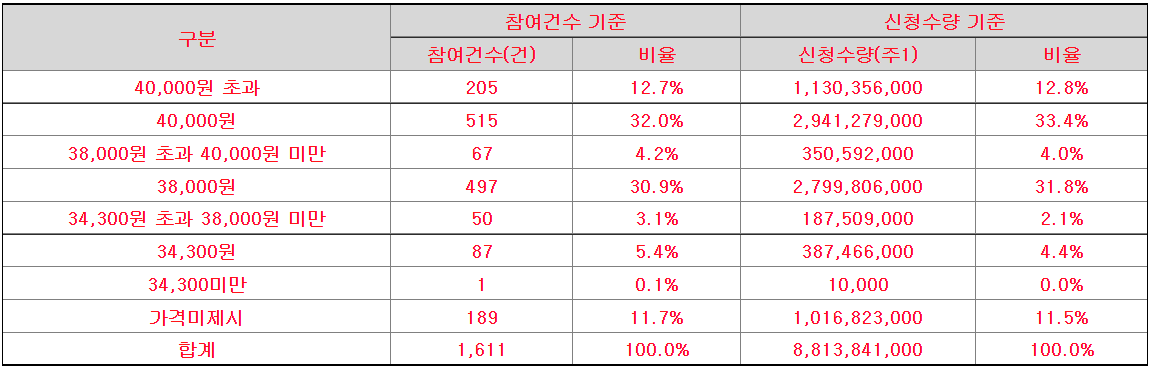

일진하이솔루스 수요예측 결과 최종 경쟁률 1471.04를 기록하였다. 뭐 그럭저럭 괜찮은 수준이다.

밴드 제시를 굉장히 상세하게 표시함으로써 나름 어필(?)을 한 것으로 보인다. 공모가 상단 미만은 딱 1건 있었으며, 상단 초과 비율이 압도적이다. 38,000원 이상이 82%, 가격 미제시를 포함하면 93.5%에 달한다. 상당히 고무적인 분포도이다.

사실상 대부분의 신청 물량이 공모가를 초과하는데도 확정 공모가를 올리지 않았다. 칭찬받아야 마땅할 듯.

의무보유 확약 비율은 61.52%. 그냥 미쳤다. 미확약이 더 적은 건 오랜만에 본다.

유통가능물량은 24%. 구주매출이 좀 아쉽게 됐지만, 유통가능물량은 공모주주밖에 없다. 비율도 괜찮은 편. 압도적인 의무보유확약에 비추어 볼 때, 이마저도 훨씬 더 줄어들 가능성이 크다. 300만주 정도 줄어든다면 15.7% 정도로 상당히 적은 물량일 듯. 현재 유통가능금액은 공모가 기준 2,989억이다.

사실 정확한 유사기업도 없고, 공모가 산정방식도 복잡해서 정량적인 평가는 조금 힘들었다. 다만 수소차와 환경산업 등 일진하이솔루스의 전방산업의 성장성과, 업계 TOP TIER인 일진하이솔루스의 위상을 고려할 때, 굉장히 매력적인 기업임에는 틀림없다. 사실 뭐.. 사업내용 빼고도 위의 수요예측 결과를 조금만 보면 두말할 필요가 없어 보인다. 청약일정이 겹치는 IBKS스팩16호와의 선택이 쟁점이 될 듯.

※ 본 글은 공모주 투자에 대한 의견 제시일 뿐, 투자 결과로 인한 책임은 투자자 본인에게 있다는 점 참고하시기 바랍니다.

'IPO' 카테고리의 다른 글

| 와이엠텍 공모주 청약개요, 기업분석, 적정주가 (1) | 2021.08.30 |

|---|---|

| 바이젠셀 상장일, 유통가능물량, 장외가 (0) | 2021.08.24 |

| 아주스틸 상장일, 유통가능물량, 장외가 (0) | 2021.08.18 |

| 브레인즈컴퍼니 상장일, 유통가능물량, 장외가 (0) | 2021.08.17 |

| 바이젠셀 공모주 청약개요, 기업분석, 적정주가 (1) | 2021.08.12 |

댓글