1. 개요

국내 게임 업종 중 대장이라 평가받는 엔씨소프트(nc소프트)를 모르는 사람이 있을까? 리니지와 블레이드앤소울 등 성공한 IP를 많이 보유하고 있는 엔씨소프트에 대해 알아보고자 한다.

7월 2일 기준 주가는 818,000원. 2월 8일 최고점인 1,048,000원을 찍고 약 22% 정도 내려온 상태이다. 시가총액은 약 18조 원으로 코스피 시총 순위 22위에 자리하고 있다.

매출구조 대부분은 리니지에 의존하는 형태이다. 엔씨하면 리지니, 리니지하면 엔씨 아니겠는가. 온라인(PC)게임 보다는 리니지M과 리니지2M에서 나오는 모바일 게임 매출이 절대적이다.

2. 현재상황

현재 1분기 실적이 매우 좋지 않게 나왔다. 엔씨소프트의 1분기 가장 큰 이슈는

http://www.newstomato.com/ReadNews.aspx?no=1034924

"NO 엔씨" 불매운동에 흔들리는 엔씨…확률형 아이템에 롤백 보상 문제까지 점입가경

www.newstomato.com

리니지M 문양 아이템의 롤백 이슈가 있었다. 문양 시스템에 대한 고과금 이용자들의 불만을 달래기 위해 롤백 조치를 했으나, 롤백 하는 과정에서 아이템을 구매한 유저들에게 현금 환불이 아닌 게임내 재화로 환불을 해줬던 것이다. 이 사태는 리니지의 충성 고객인 고과금 이용자들까지 참여하는 불매운동으로 번졌다.

https://www.news2day.co.kr/article/20210422500244

“엔씨소프트, ‘리니지2M’ 일본과 대만에서 흥행 참패”

[뉴스투데이=장원수 기자] 유안타증권은 22일 엔씨소프트에 대해 올해 2분기 신작 게임을 출시해 하반기부터 실적이 개선될 것이라고 전했다. 이창영 유안타증권 연구원은 “엔씨소프트의 1분기

www.news2day.co.kr

또한 야심차게 준비했던 리니지2M이 일본과 대만에서 흥행에 실패했다. 여기에 신작인 블레이드앤소울2가 지연되면서 여러가지 악재가 겹친 모습이다.

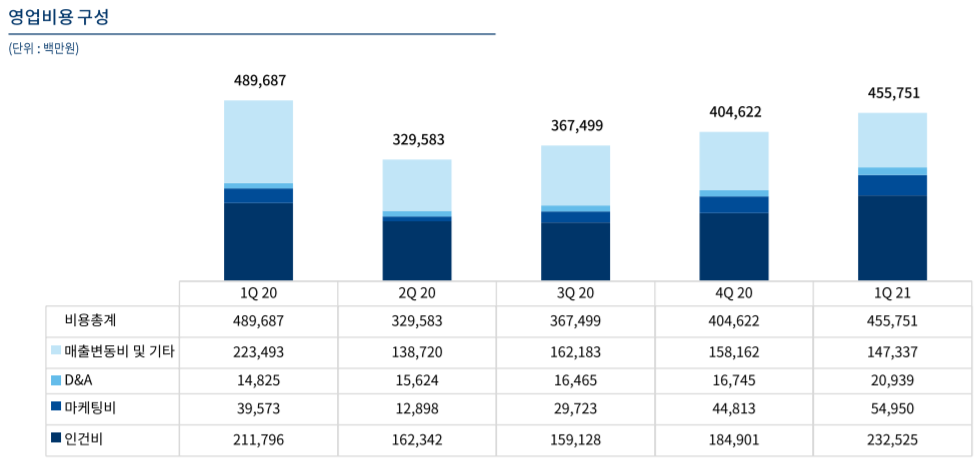

이러한 악재가 겹친 덕에, 1분기 기준 영업이익, 순이익 모두 좋지 않다. 특히 영업이익이 전년동기 대비 77% 감소하면서, 현재 주가 수준을 설명하는 듯 하다.

그에 반해 영업비용은 늘어난 상황. 전년 동기 대비해서는 감소했으나, 인건비가 큰폭으로 증가하였다. 올해 상반기에 있었던 IT기업들의 무더기 연봉 인상 및 특별 성과 보상 지급이 이유이다. 또한 신작에 대한 마케팅비 지출이 늘어났다.

3. 주가전망

엔씨소프트의 올해 주가전망은 블레이드앤소울2에 달렸다고 해도 과언이 아니다. 엔씨소프트의 올해 마지막 신작이며, 대작이다.

https://www.techm.kr/news/articleView.html?idxno=85477

이젠 하반기 기대작 '블소2', 언제 나올까...'현기증 난단 말이에요' - 테크M

6월 30일, 오늘은 상반기 마지막 날이다. 상반기 출시를 예고한 ▲트릭스터M ▲제2의 나라 ▲오딘: 발할라 라이징 등의 기대작들은 이미 출시돼 치열하게 경쟁하고 있다.그런데 똑같이 상반기 출

www.techm.kr

당초 블소2는 상반기 기대작으로 분류되었다. 5~6월쯤 출시될 것으로 예상됐던 것. 다만 트릭스터M의 예상외 흥행 및 넷마블과 카카오게임즈의 대작 MMORPG 제2의나라, 오딘과 경쟁을 피하기 위해 일정을 전략적으로 조정한 것으로 파악된다.

http://kpenews.com/View.aspx?No=1842220

출시 4일째 오딘, 리니지M·리니지2M 매출 제쳤다

X 6월 29일 서비스 개시한 '오딘: 발할라 라이징'이 국내 플레이스토어 매출 1, 2위를 줄곧 놓치지 않았던 리니지 형제 매출을 능가했다. [자료=플레이스토어] [한국정경신문=이상훈 기자] 카카오게

kpenews.com

6월 29일 출시한 오딘이 리니지M과 리니지2M의 매출을 제치면서 1위를 질주 중이다. 오딘의 경우 사전예약이 400만명을 넘겼는데, 블소2 또한 사전 캐릭터 생성이 400만명을 넘기면서 흥행을 예고한 바 있다. 다만 블소2의 경우 계속해서 출시 일정이 밀리고만 있는데, 더 밀리게 된다면 주가의 향방 또한 미지수라고 볼 수밖에 없다.

적정주가 산출을 위해 증권사 컨센서스를 가져와 봤다. 엔씨소프트의 2021년 예상 당기순이익은 7,177억원이다. 이를 바탕으로 PER을 계산해보면 현재 주가 818,000원 기준 21F PER은 25.02배가 나온다.

현재 경쟁사라고 할 수 있는 넷마블, 카카오게임즈, 펄어비스의 21F PER은 43.07배이다. 물론 고평가에는 이유가 있다. 위에서와 설명한 바와 같이 카카오게임즈의 오딘은 현재 흥행가도를 달리며 매출 1위를 갱신하였고, 펄어비스의 경우는 검은사막의 중국 판호 발급등의 이슈가 있기에 단순 비교하기엔 무리일 수 있다. 다만, 경쟁사들에 비해 확실히 저평가되었다는 점은 알 수 있다.

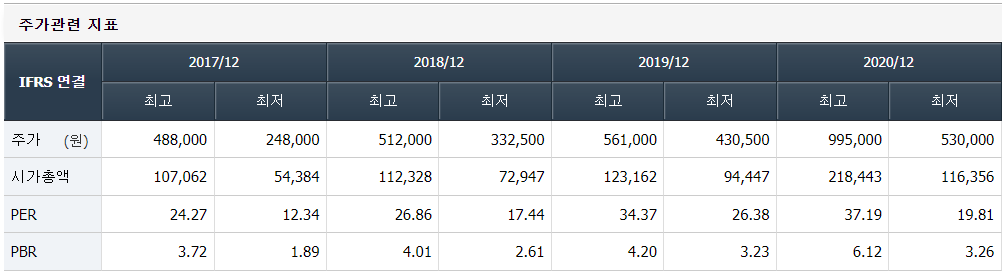

위 자료는 엔씨소프트의 지난 4년간 주가 관련 지표이다. 최근 2년간의 PER 밴드를 살펴보자.

2019년은 PER 26.38 ~ 34.37배 사이로 평균 30.375배를 기록하였다.

2020년은 PER 19.81 ~ 37.19배 사이로 평균 28.5배를 기록하였다.

따라서 최근 2년간의 평균 PER은 29.44배로 볼 수 있다.

위의 증권사 컨센서스와 엔씨소프트의 historical PER 밴드를 바탕으로 적정주가를 산출해보았다. PER 29.44배를 적용 시 적정주가는 962,424원이 나온다. 현재 주가 대비 약 17.6%의 상승여력이 있는 것으로 볼 수 있다. 경쟁사의 PER 추이와 엔씨소프트의 PER 밴드를 활용했을 때, 적용한 PER 29.44배가 고평가라고 생각되지는 않는다. 현재 주가 수준에서 매도했다가, 96만원 근처에서 서서히 매도하는 전략을 취해볼 수도 있을 듯.

https://www.yna.co.kr/view/AKR20210701153200002?input=1195m

게임주, 중국 서비스 허가에 강세…"산업전반 리레이팅 기대" | 연합뉴스

(서울=연합뉴스) 박진형 기자 = 중국 내 국산 게임 서비스 허가가 늘어날 것이라는 기대감에 주요 게임업체 주가가 1일 강세를 보였다.

www.yna.co.kr

추가적으로 검은사막의 중국 내 판호 발급으로 MMORPG 게임의 중국 내 판호발급에 대한 기대감이 있다. 2017년 한한령 이후 중국시장 진출이 제한적이었는데, 검은사막을 시작으로 MMORPG에 대한 판호발급이 수월해 질거라는 예상.

펄어비스의 주가는 판호발급 소식 이후 그야말로 떡상을 거듭했다.

엔씨소프트에 대해 적용될지는 미지수지만, 추가적인 기대감 정도로 생각해볼 수는 있을 것이다.

※ 본 글은 투자에 대한 의견 제시일 뿐, 투자 결과로 인한 책임은 투자자 본인에게 있다는 점 참고하시기 바랍니다.

댓글